Jahresrechnung

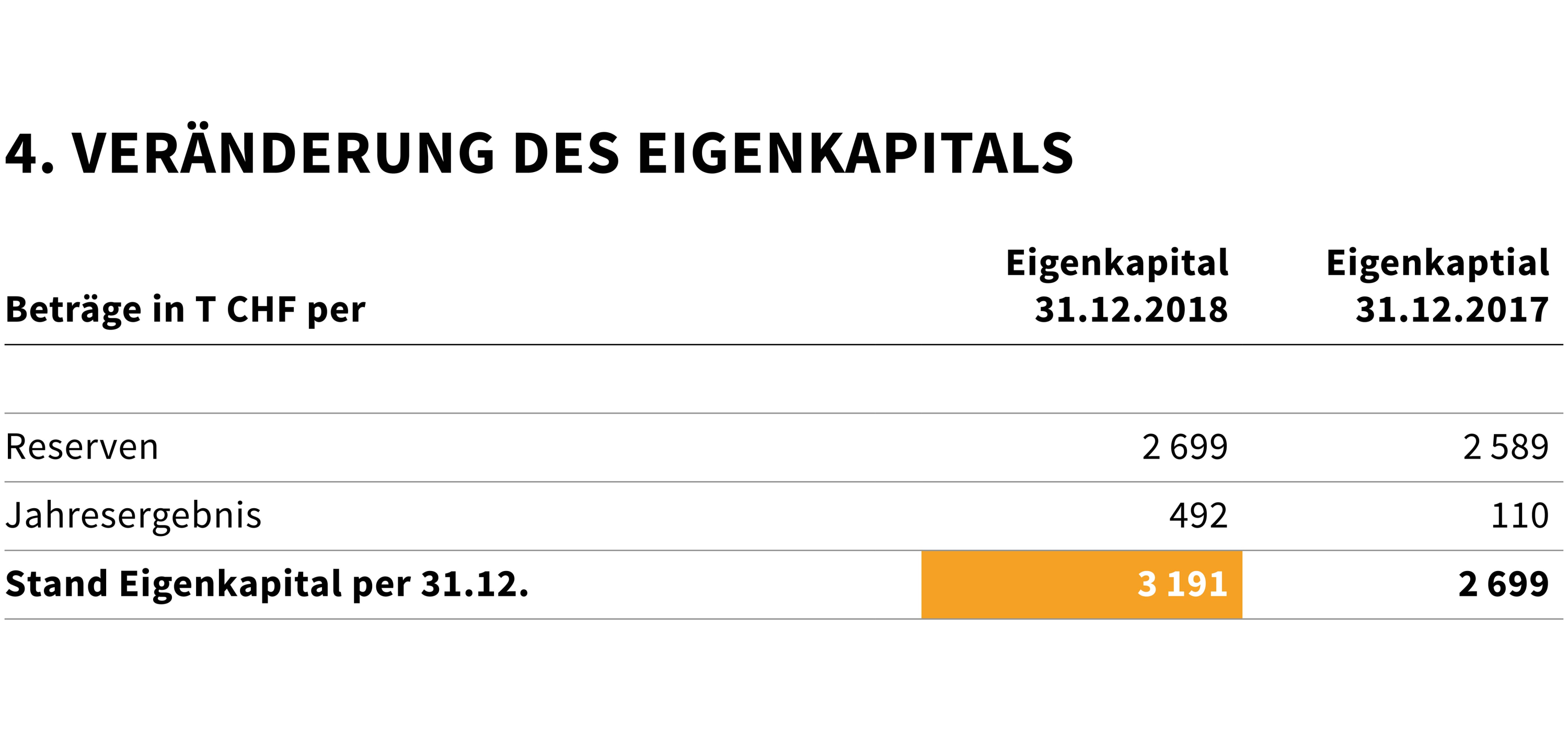

Gemäss Art. 32 der Verordnung vom 14. September 2005 (Stand am 20. Juni 2017) über das Eidgenössische Hochschulinstitut für Berufsbildung (EHB-Verordnung; SR 412.106.1) kann das EHB Reserven bilden, welche 10 Prozent des jeweiligen Jahresbudgets nicht übersteigen dürfen. Die Zuwendungen werden nicht eingerechnet.

Die Reserven werden zum Ausgleich von Verlusten und zur Finanzierung von Projekten und geplanten Investitionen verwendet.

5.1 Grundsätzliches

Das Eidgenössische Hochschulinstitut für Berufsbildung ist eine öffentlich-rechtliche Anstalt des Bundes mit eigener Rechtspersönlichkeit und Sitz in Bern (EHB-Verordnung; SR 412.106.1).

Gemäss Artikel 25 der Verordnung über das Eidgenössische Hochschulinstitut für Berufsbildung setzt der Bundesrat dem EHB-Rat strategische Ziele. Am 9. November 2016 hat der Bundesrat die strategischen Ziele 2017–2020 für den Rat des Eidgenössischen Hochschulinstituts für Berufsbildung EHB verabschiedet.

5.2 Allgemeine Angaben zum Institut

| Rechtsform | Öffentlich-rechtliche Anstalt des Bundes mit eigener Rechtspersönlichkeit |

| Geschäftstätigkeit | Das EHB ist das Kompetenzzentrum des Bundes für Lehre und Forschung in der Berufspädagogik, der Berufsbildung und der Berufsentwicklung der gesamten Schweiz. Das EHB erbringt Leistungen in den Bereichen:

|

| Standorte | Lausanne, Lugano und Zollikofen |

| Personalbestand per Ende 2018 | 170 (in ganzen Stellen) |

5.3 Grundsätze der Rechnungslegung

Die vorliegende Jahresrechnung steht in Einklang mit den in der EHB-Verordnung definierten Rechnungslegungsgrundsätzen. Sie folgen den allgemeinen Grundsätzen der Wesentlichkeit, der Verständlichkeit, der Stetigkeit und der Bruttodarstellung und richten sich nach dem im Bundesgesetz vom 7. Oktober 2005 über den eidgenössischen Finanzhaushalt (Finanzhaushaltgesetz FHG; SR 611.0) genannten Rechnungslegungsstandards.

Wesentlichkeit

Es sind sämtliche Informationen offen zu legen, die für eine rasche und umfassende Beurteilung der Vermögens-, Finanz- und Ertragslage notwendig sind.

Verständlichkeit

Die Informationen müssen klar und nachvollziehbar sein.

Stetigkeit

Die Grundsätze der Buchführung und Rechnungslegung sollen soweit als möglich über einen längeren Zeitraum unverändert bleiben.

Bruttodarstellung

Die Aufwendungen und Erträge sind getrennt voneinander ohne gegenseitige Verrechnung in voller Höhe auszuweisen.

Bilanzierungs- und Bewertungsgrundsätze

Von den Rechnungslegungsgrundsätzen abgeleitet sind die nachfolgend erläuterten Bilanzierungs- und Bewertungsgrundsätze.

Fremdwährungen

Die Jahresrechnung 2018 des EHB wird in Schweizer Franken (CHF) dargestellt. Bestände in Fremdwährungen werden zum Abschlusskurs der jeweiligen Transaktion umgerechnet. Auf Fremdwährungen lautende monetäre Vermögenswerte und Verbindlichkeiten werden zum Schlusskurs am Bilanzstichtag umgerechnet und die Umrechnungsdifferenzen über die Erfolgsrechnung gebucht.

Erfassung von Erträgen

Die Erträge werden im Zeitpunkt der Lieferung oder Leistungserbringung verbucht. Ist ein Zeitpunkt massgebend (z.B. Verfügung, Bewilligung), wird der Ertrag verbucht, wenn die Leistung erbracht ist bzw. wenn die Verfügung rechtskräftig wird.

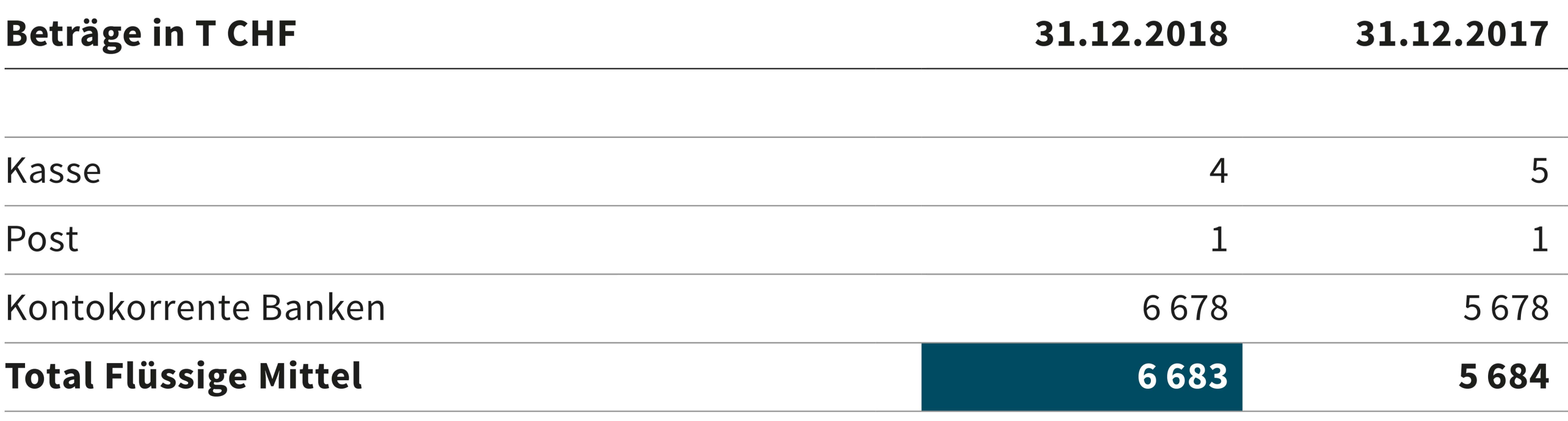

Flüssige Mittel

Diese umfassen Geld und geldnahe Mittel mit Laufzeiten von drei Monaten oder weniger (inkl. Festgelder), die jederzeit in Bargeld umwandelbare Geldanlagen darstellen. Sie werden zum Nennwert bilanziert.

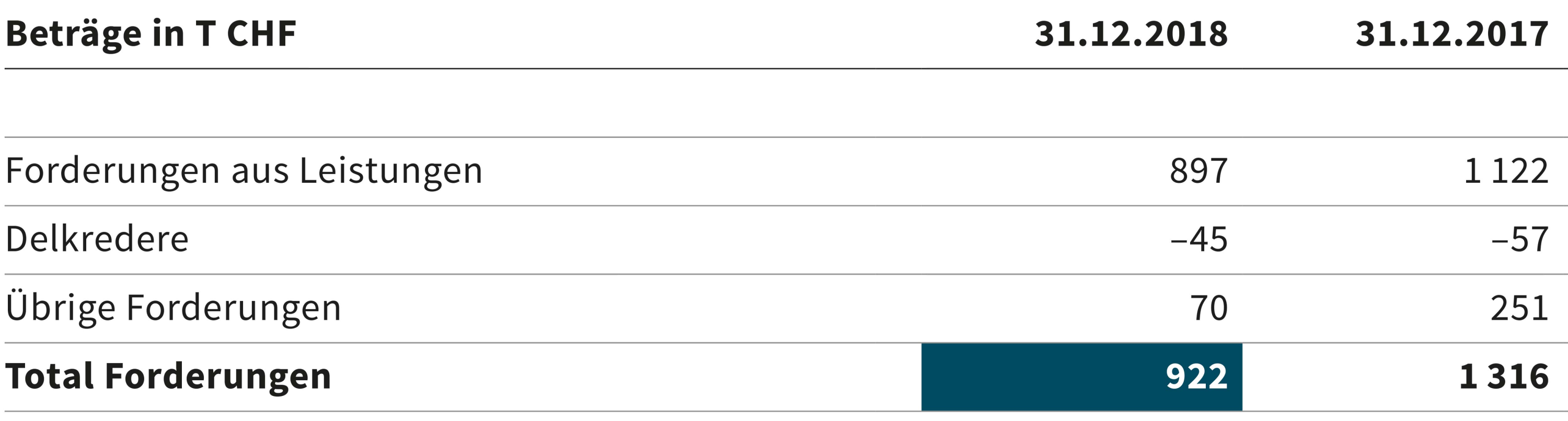

Forderungen

Der ausgewiesene Wert entspricht den fakturierten Beträgen abzüglich einer pauschalen Wertberichtigung (Konto Delkredere).

Sachanlagen

Sachanlagen werden zu Anschaffungs- oder Herstellungskosten bewertet und aufgrund der geschätzten Nutzungsdauer über folgende Zeiträume linear zulasten der Erfolgsrechnung abgeschrieben:

| Grundstücke / Immobilien | Keine |

| Mobilien | 5 Jahre |

| Maschinen | 5 Jahre |

| Büromaschinen | 5 Jahre |

| Fahrzeuge | 5 Jahre |

| Hardware | 3 und 5 Jahre |

| Software | 3 Jahre |

Es gilt der Grundsatz der Einzelbewertung (Art. 50 Abs. 3 FHG). Gemäss Art. 56 Abs. 1 Bst. b. der Finanzhaushaltverordnung vom 5. April 2006 (FHV; SR 611.01) sind Mobilien zu aktivieren, wenn sie die Aktivierungsgrenze von CHF 5'000 erreichen. Sammelaktivierungen sind gemäss den Vorgaben für die EDV-Hardware nicht erlaubt.

Die Anschaffung eines materiellen Vermögensgegenstands wird bei einem Anschaffungswert von über CHF 5'000 als Sachanlage in die Anlagebuchhaltung aufgenommen, alle Vermögensgegenstände mit einem tieferen Anschaffungswert werden direkt dem Aufwand belastet.

Immaterielle Anlagen

Die EDV-Software ist unter den Sachanlagen ausgewiesen. Das EHB besitzt ansonsten keine immateriellen Anlagen.

Verbindlichkeiten aus Lieferungen und Leistungen

Die Verbindlichkeiten aus Lieferungen und Leistungen werden zum Nominalwert bewertet.

Rückstellungen

Rückstellungen werden gebildet, wenn aus einem Ereignis in der Vergangenheit eine Verpflichtung entsteht, der Abfluss von Ressourcen zur Erfüllung der Verpflichtung wahrscheinlich und eine zuverlässige Schätzung der Höhe der Verpflichtung möglich ist. Ist der Abfluss von Ressourcen im Zusammenhang mit einer Verpflichtung nicht wahrscheinlich, wird diese als Eventualverbindlichkeit ausgewiesen.

Es werden nur die erwarteten Aufwendungen aus eingetretenen Schadenfällen zurückgestellt. Rückstellungen für potenzielle zukünftige Schadenfälle werden keine gebildet.

Für am Jahresende aufgelaufene, aber noch nicht bezogene Ferienguthaben, Ruhetage sowie noch nicht bezogene Gleitzeit, Überzeit und andere Zeitguthaben werden Ende Jahr Rückstellungen gebildet.

Eigenkapital

Gemäss Art. 32 der EHB-Verordnung kann das EHB Reserven bilden. Der EHB-Rat kann den Gewinn den Reserven zuweisen, welche 10 Prozent des jeweiligen Jahresbudgets nicht übersteigen dürfen.

Die Reserven werden zum Ausgleich von Verlusten und zur Finanzierung von Projekten und geplanten Investitionen verwendet.

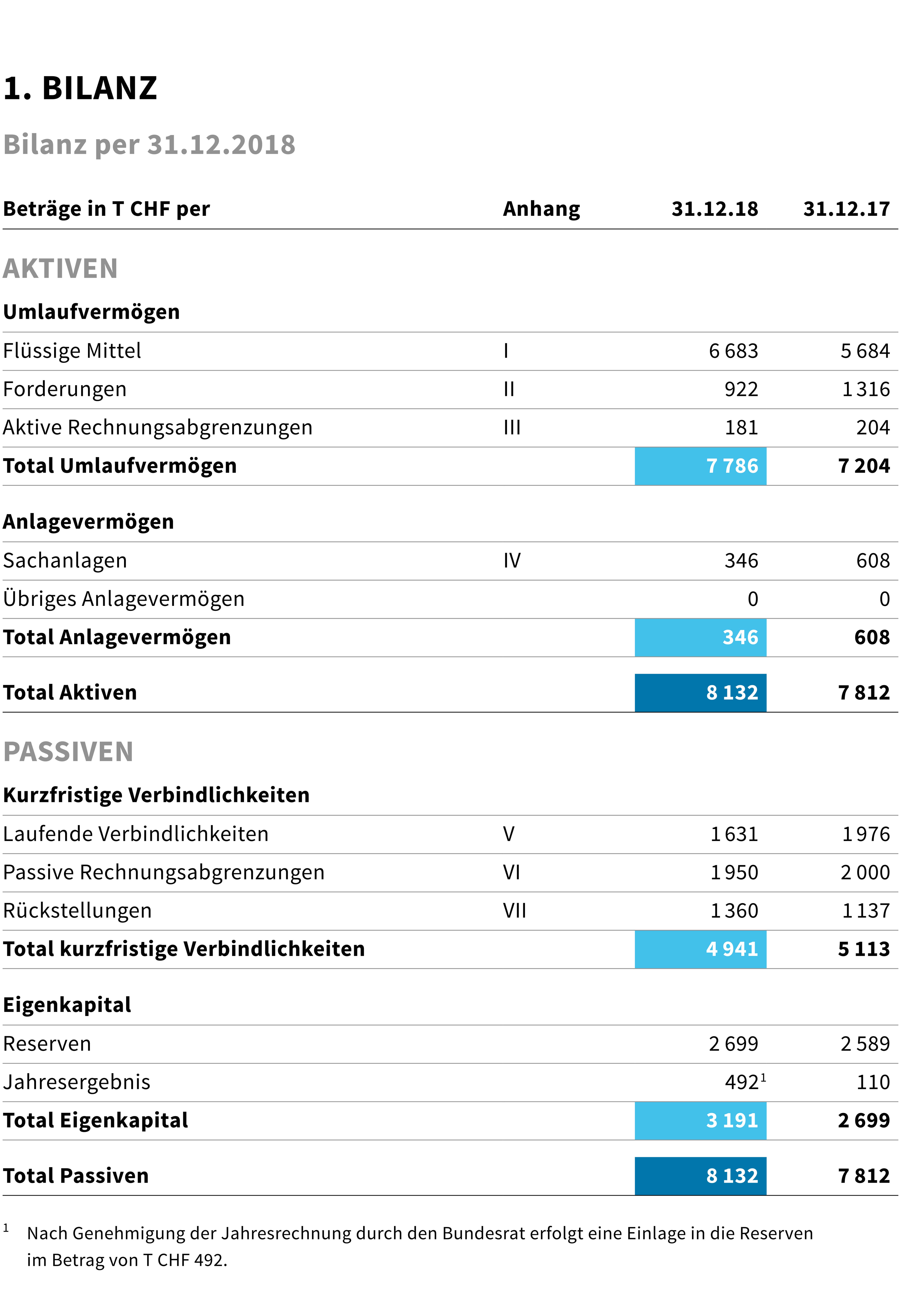

5.4 Erläuterungen zur Bilanz

I Flüssige Mittel

II Forderungen

Bei den ausgewiesenen Forderungen aus Leistungen handelt es sich um die in Rechnung gestellten Einschreibe- und Studiengebühren der Sparte Ausbildung sowie um Gebühren der Sparte Weiterbildung. Zudem betrifft es Forderungen für erbrachte Dienstleistungen der Sparte Weiterbildung und des Zentrums für Berufsentwicklung und offene Projektbeiträge aus der Sparte Forschung & Entwicklung. Die Abnahme von T CHF 225 begründet sich vor allem damit, dass im Dezember 2018 weniger Dienstleistungen in Rechnung gestellt worden sind als im vergleichbaren Zeitraum des Vorjahres.

Die übrigen Forderungen von T CHF 70 betreffen insbesondere Vorauszahlungen an Lieferanten sowie Forderungen gegenüber der Krankentaggeldversicherung sowie der AHV-Ausgleichskasse.

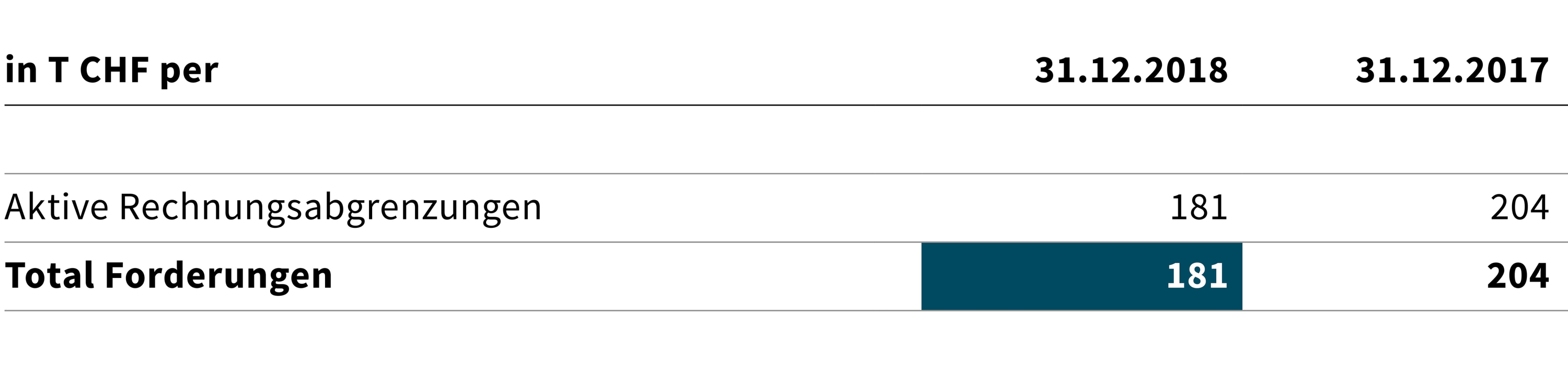

III Aktive Rechnungsabgrenzungen

Diese Position beinhaltet Dienstleistungen, welche im Jahr 2018 erbracht worden sind und im Jahr 2019 in Rechnung gestellt werden.

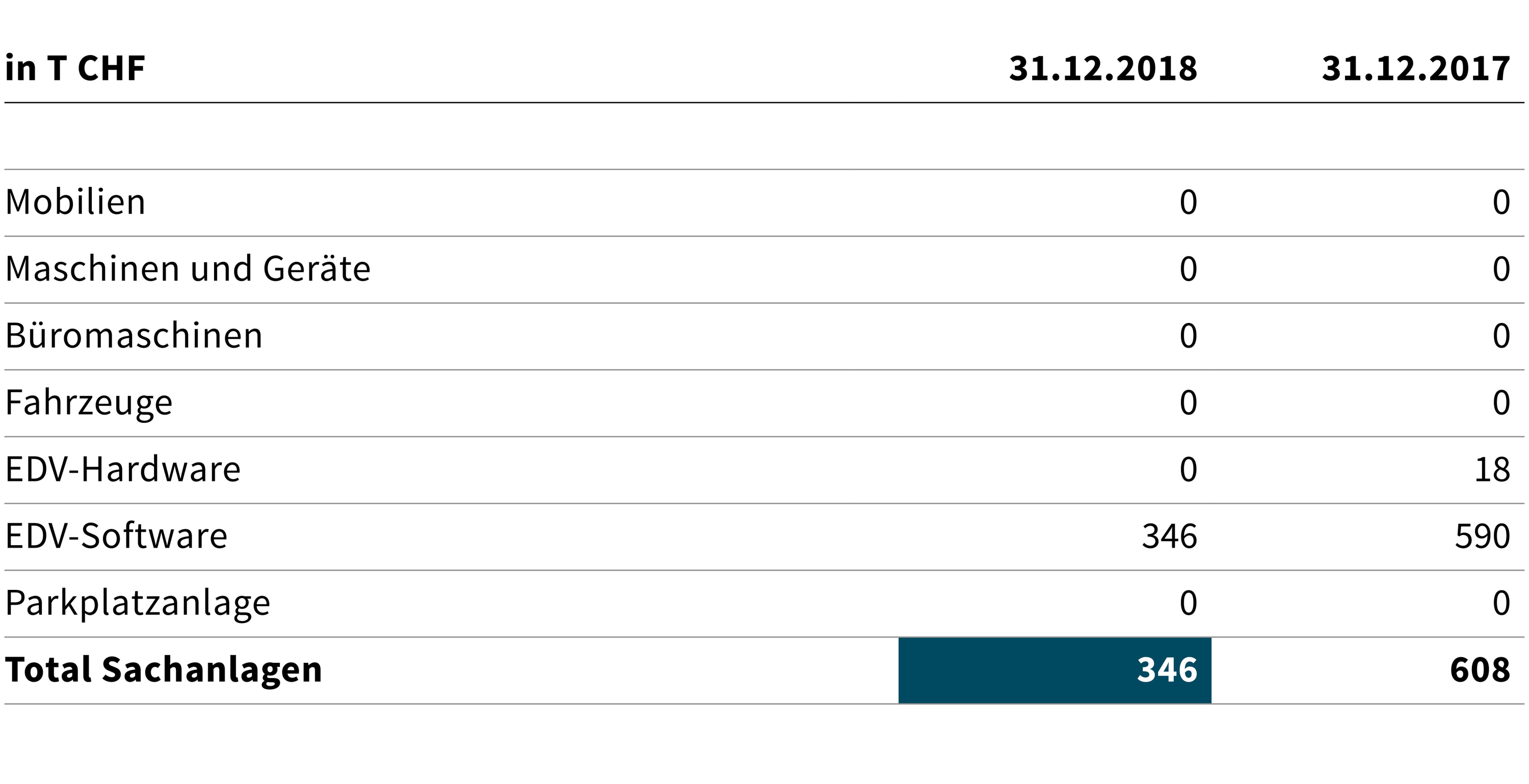

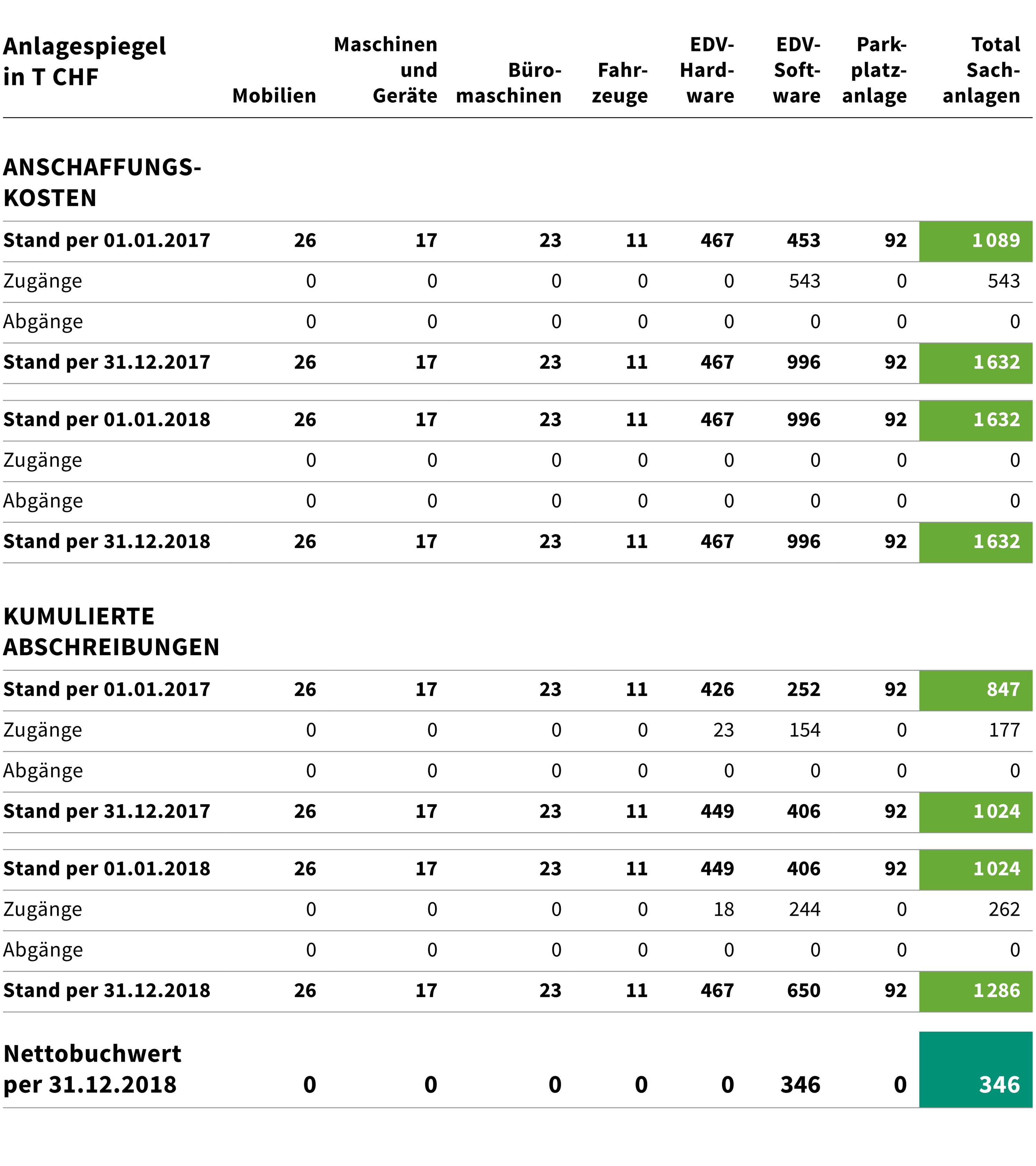

IV Sachanlagen

Die Anschaffung eines materiellen Vermögensgegenstands wird bei einem Anschaffungswert von über T CHF 5 als Sachanlage in die Anlagebuchhaltung aufgenommen, alle Vermögensgegenstände mit einem tieferen Anschaffungswert werden direkt dem Aufwand belastet.

Die Abnahme von T CHF 262 ist ausschliesslich auf die vorgenommenen Abschreibungen zurückzuführen.

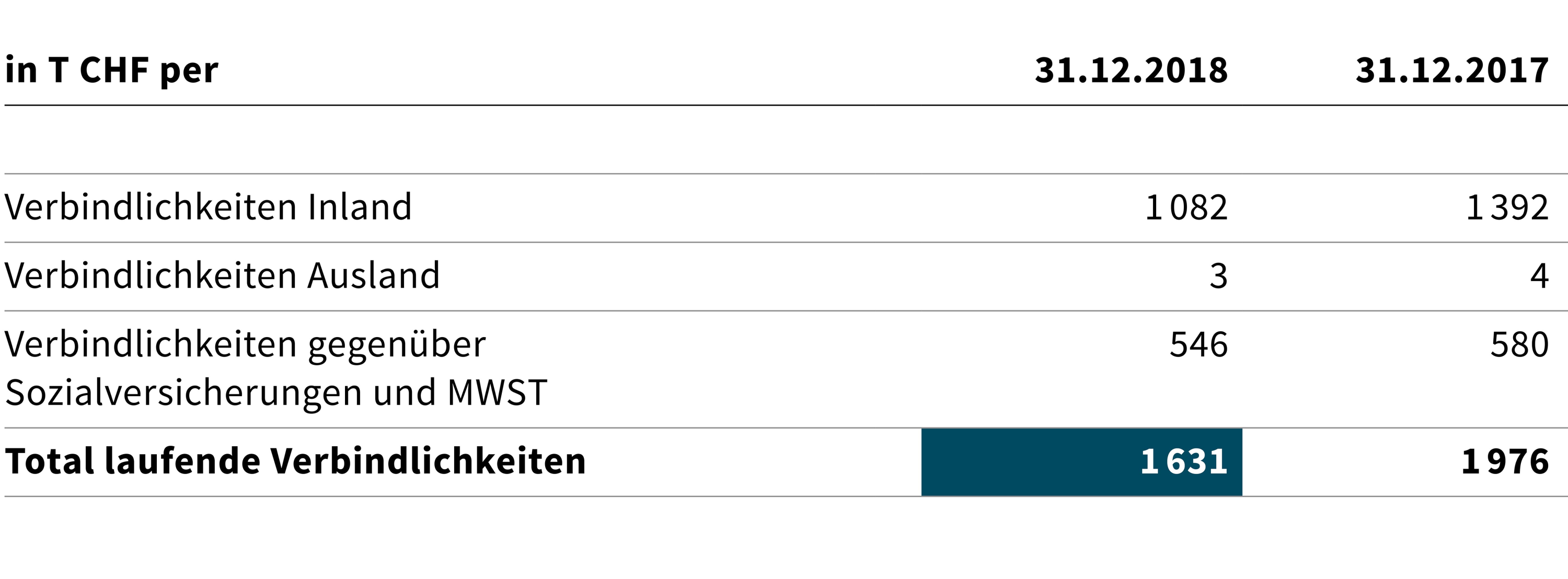

V Laufende Verbindlichkeiten

Die Verbindlichkeiten gegenüber Sozialversicherungen und der Mehrwertsteuer betragen T CHF 546. In diesem Betrag sind auch die Verbindlichkeiten gegenüber der Pensionskasse enthalten, welche sich auf T CHF 490 (Jahr 2017: T CHF 452) belaufen.

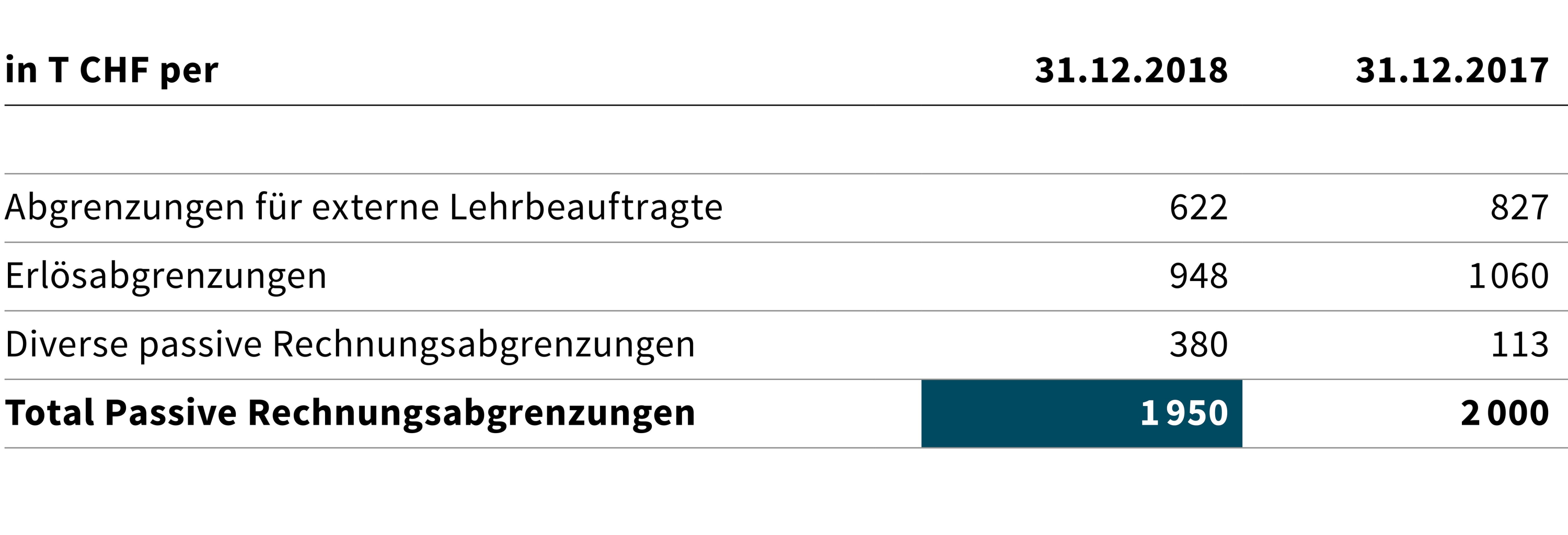

VI Passive Rechnungsabgrenzungen

Die Abnahme bei den Abgrenzungen für die externen Lehrbeauftragten erklärt sich damit, dass die ausgeführten Leistungen im Berichtsjahr teilweise schneller in Rechnung gestellt worden und die Kosten im Vergleich zum Jahr 2017 insgesamt tiefer sind. Die Abnahme bei den Erlösabgrenzungen begründet sich damit, dass die im Jahr 2018 ausgestellten Rechnungen, welche das Jahr 2019 betreffen, tiefer als im Vorjahr ausgefallen sind. Die Zunahme bei den «diversen passiven Rechnungsabgrenzungen» ist unter anderem mit Verpflichtungen im Zusammenhang mit Personalmutationen im Jahr 2018 begründet.

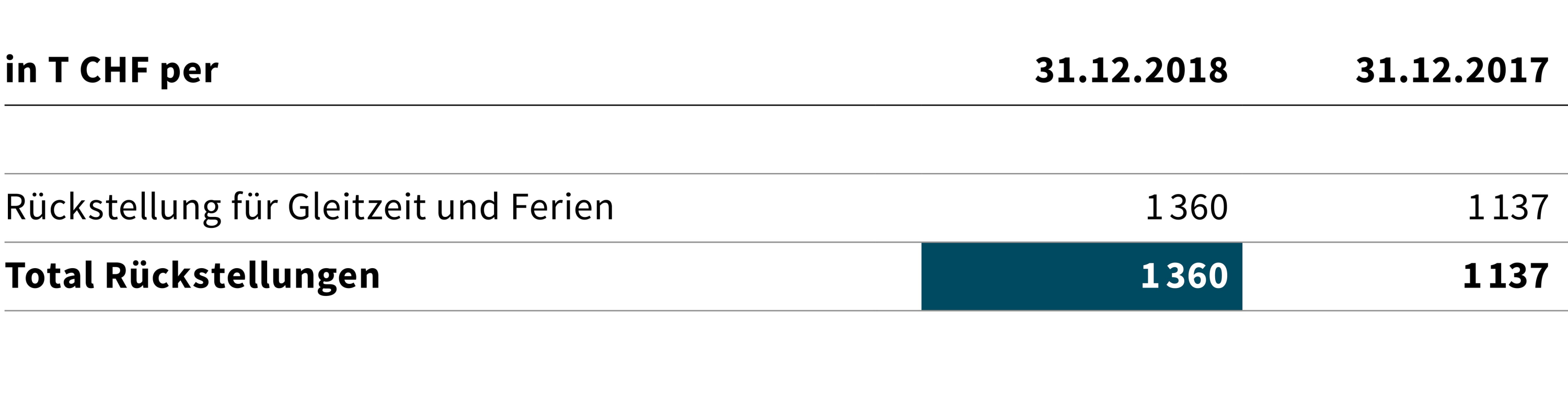

VII Rückstellungen

Für am Jahresende aufgelaufene, aber noch nicht bezogene Ferienguthaben, Ruhetage sowie noch nicht bezogene Gleitzeit, Überzeit und andere Zeitguthaben wie Treueprämien werden Ende Jahr Rückstellungen gebildet. Die Zunahme von T CHF 223 begründet sich hauptsächlich mit ressourcenintensiven strategischen Projekten.

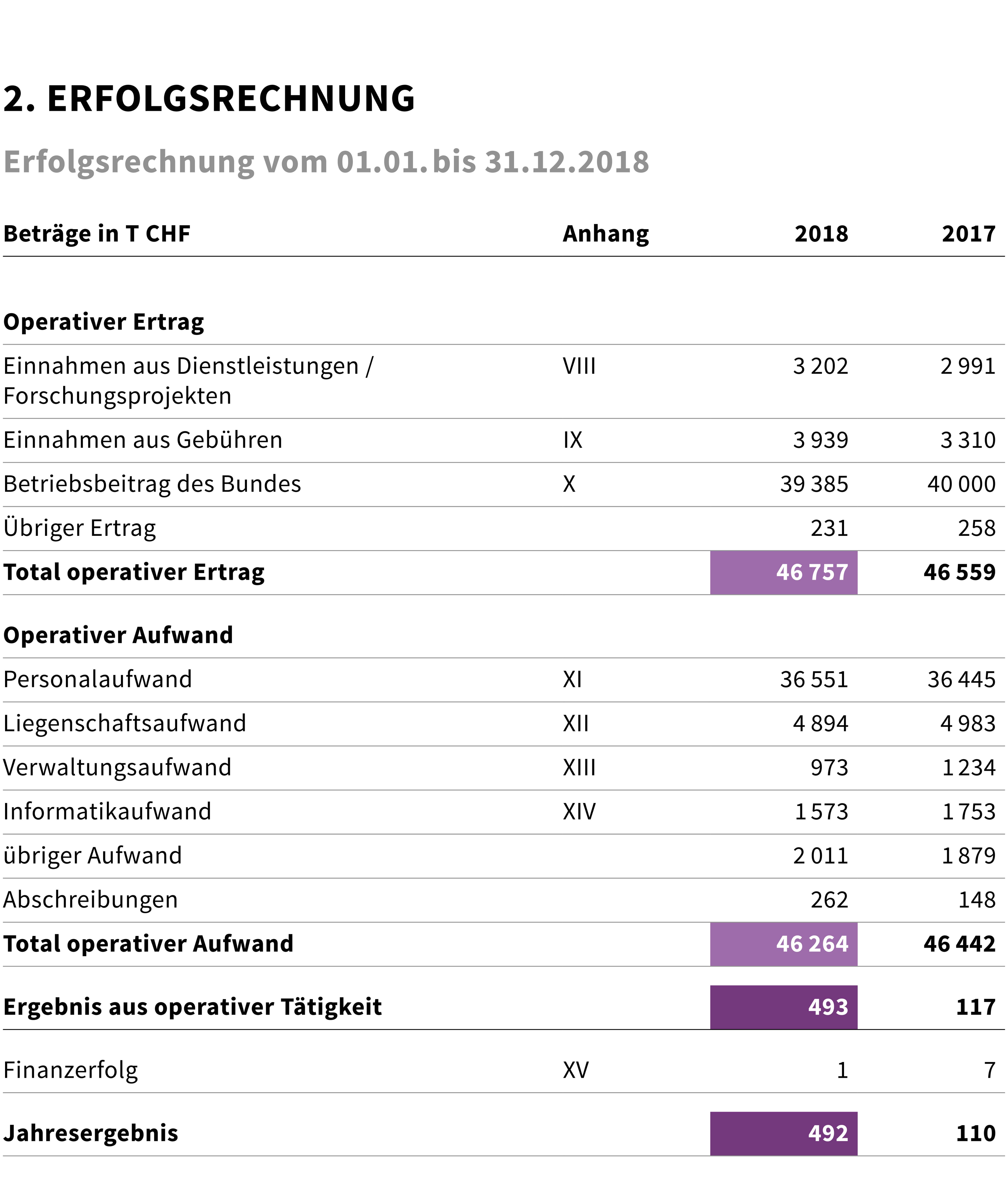

5.5 Erläuterungen zur Erfolgsrechnung

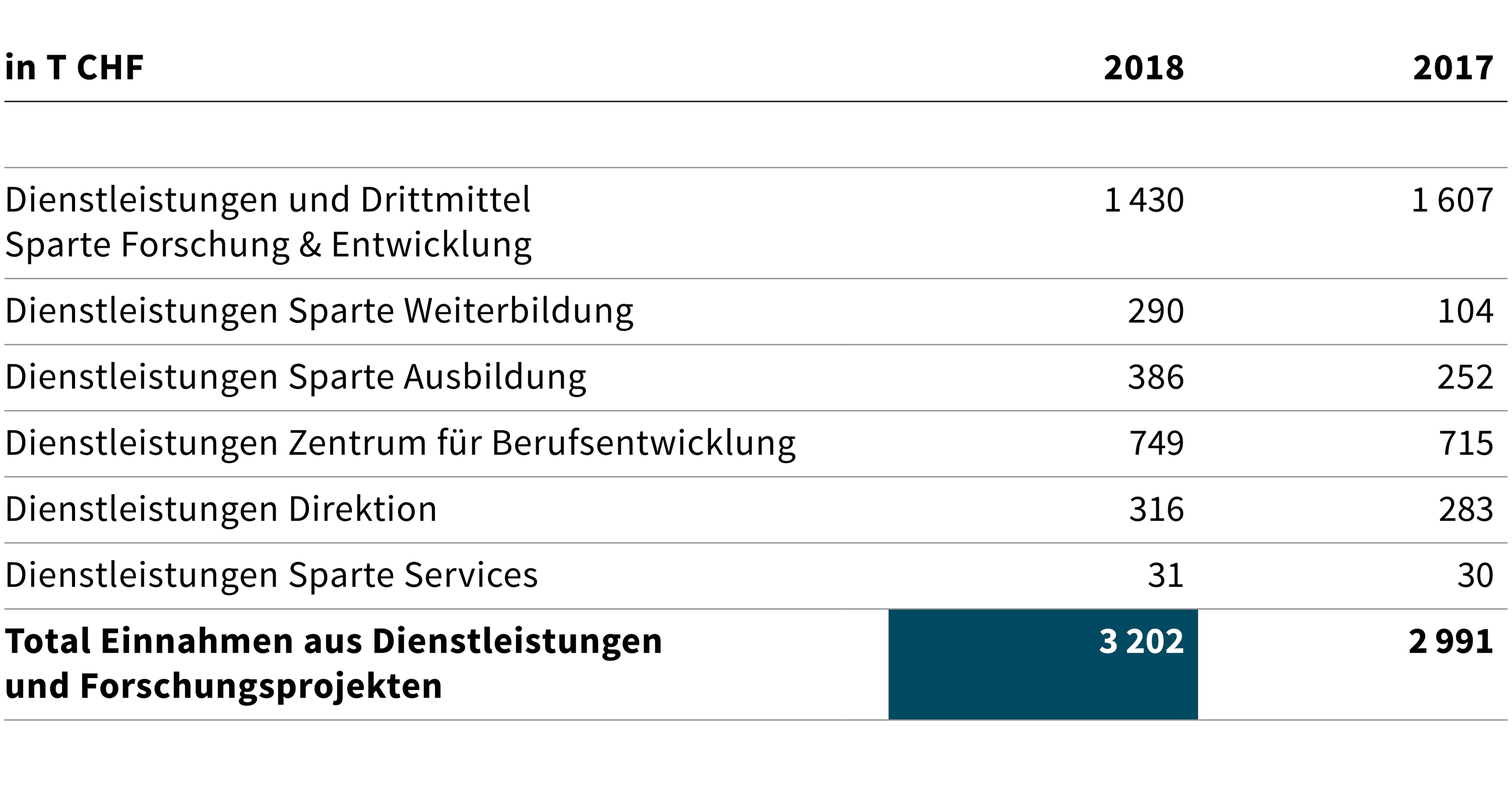

VIII Einnahmen aus Dienstleistungen und Forschungsprojekten

Die Einnahmen aus Dienstleistungen und Forschungsprojekten belaufen sich auf T CHF 3‘202 und liegen damit T CHF 211 über dem Wert des Vorjahres. Die Zunahme ist hauptsächlich darauf zurückzuführen, dass bei den Sparten Ausbildung und Weiterbildung vermehrt Referententätigkeiten und andere Dienstleistungen angeboten werden konnten. Hingegen konnten bei der Sparte Forschung & Entwicklung weniger Drittmittel eingeworben werden.

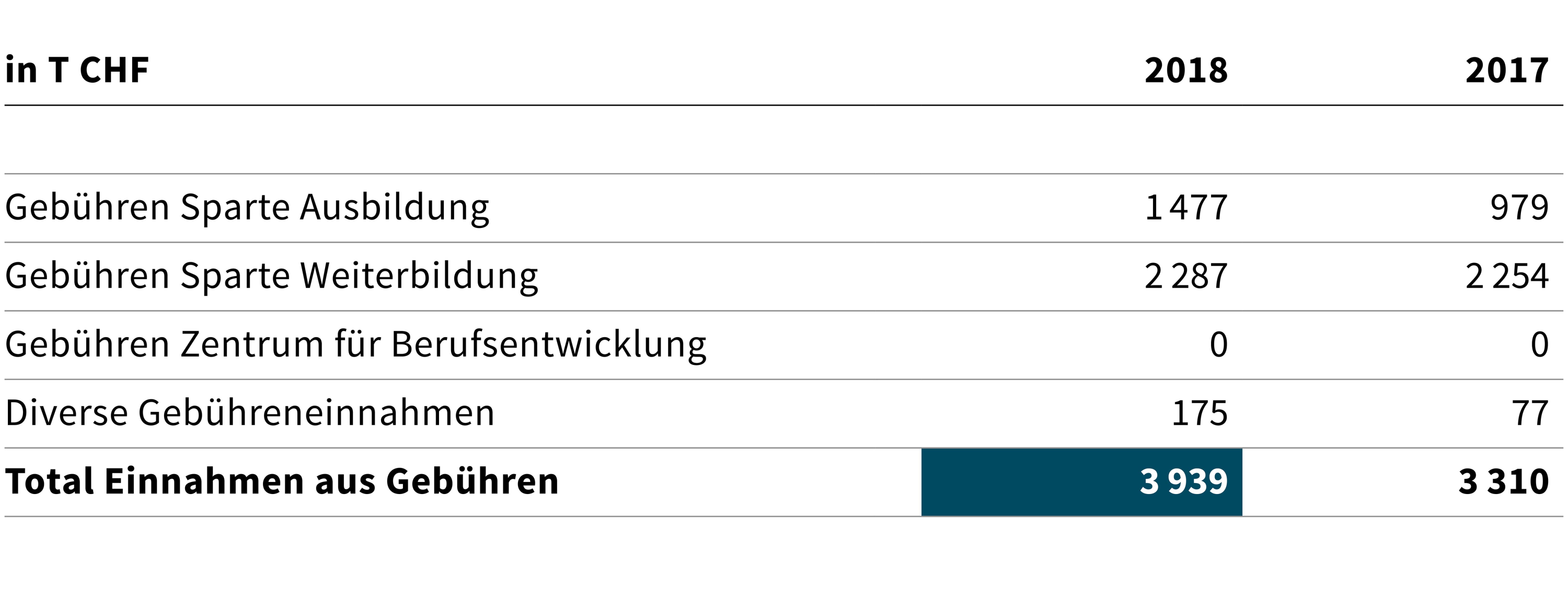

IX Einnahmen aus Gebühren

Die Einnahmen aus Gebühren liegen T CHF 629 über dem Wert des Vorjahres. Die Zunahme bei der Sparte Ausbildung begründet sich insbesondere damit, dass die im August 2017 vorgenommene Gebührenanpassung im Berichtsjahr erstmals voll wirksam wurde.

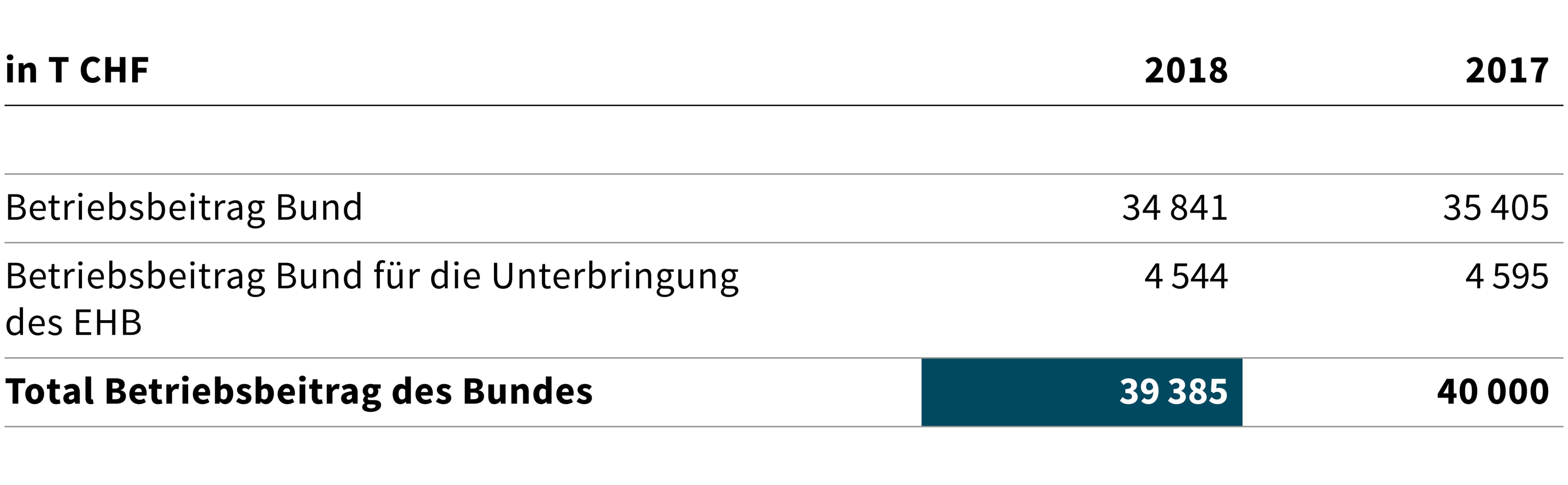

X Betriebsbeitrag des Bundes

Auf Basis des Bundesgesetzes über die Berufsbildung vom 13.12.2002 (Berufsbildungsgesetz BBG; SR 412.10), Art. 48, und der EHB-Verordnung vom 14.09.2005 (SR 412.106.1), Art. 29 Abs. 1 Bst. a, leistet der Bund Finanzierungsbeiträge zur Erfüllung der Aufgaben des EHB. Aufgrund der gleichen gesetzlichen Grundlage leistet er zusätzlich einen Beitrag an die Unterbringung (Mietkosten) des EHB.

Der um T CHF 615 tiefere Betriebsbeitrag begründet sich mit dem Sparprogramm des Bundes (Teuerungskürzung von 1.5 % auf den nicht gebundenen Ausgaben).

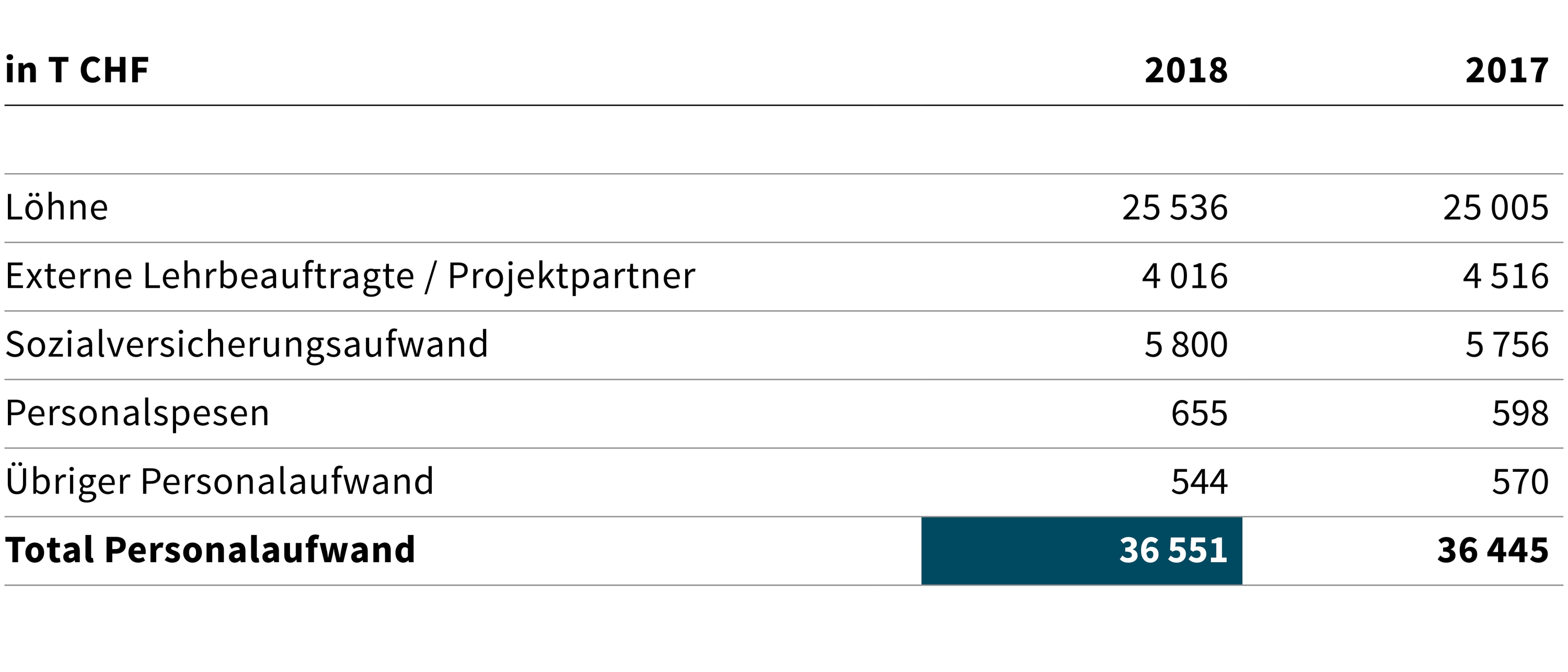

XI Personalaufwand

Der Personalbestand des EHB verringerte sich gegenüber dem Vorjahr um 0.5 Stellen auf 169.7 Vollzeitstellen zum Jahresende. Der Personalaufwand bewegt sich insgesamt auf dem Niveau des Vorjahres. Die Zunahme bei den Löhnen begründet sich einerseits mit den individuellen Lohnerhöhungen und der Teuerung und andererseits wurden verschiedene Honorarverträge in befristete Festanstellungen umgewandelt. Die tieferen Kosten für externe Lehrbeauftragte bzw. Projektpartner begründen sich zudem mit dem tieferen Auftragseingang von Drittmittelprojekten und damit, dass Aufgaben vermehrt intern ausgeführt wurden.

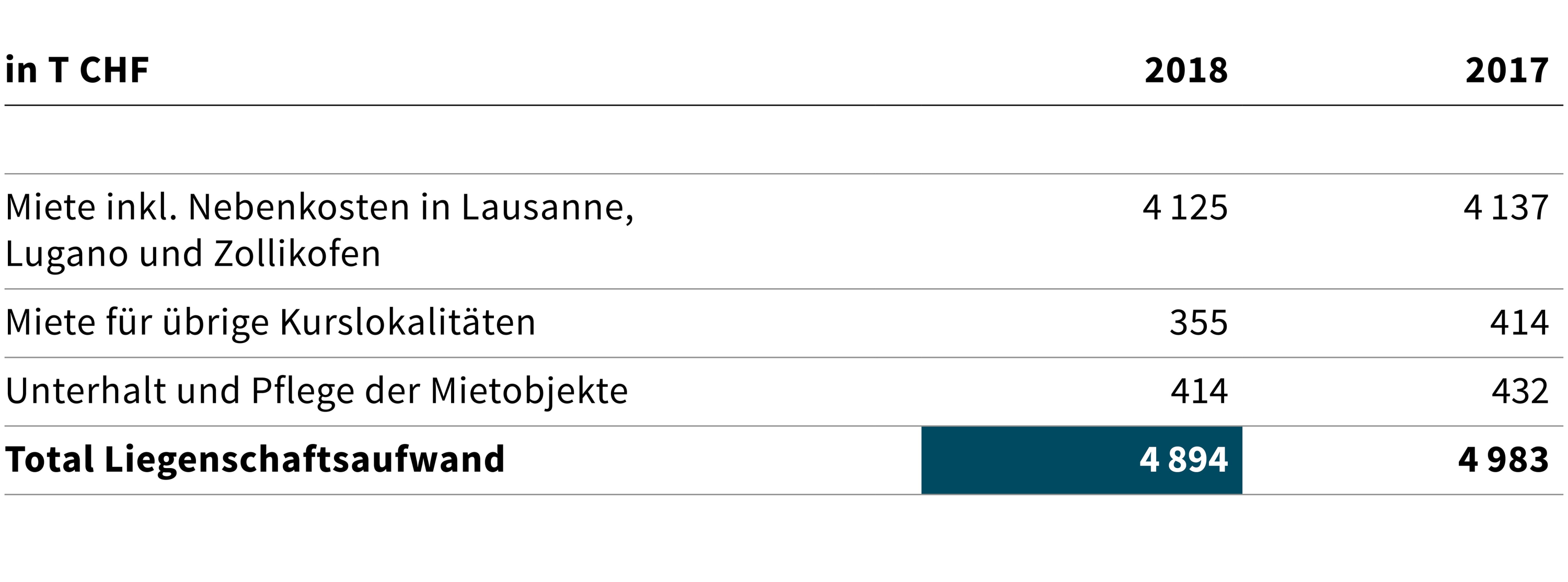

XII Liegenschaftsaufwand

Der Liegenschaftsaufwand liegt T CHF 89 unter dem Wert des Vorjahres. Der Rückgang bei den Mietkosten für externe Kurslokalitäten ist durch den Wegfall von zusätzlich extern durchgeführten Kursen begründet.

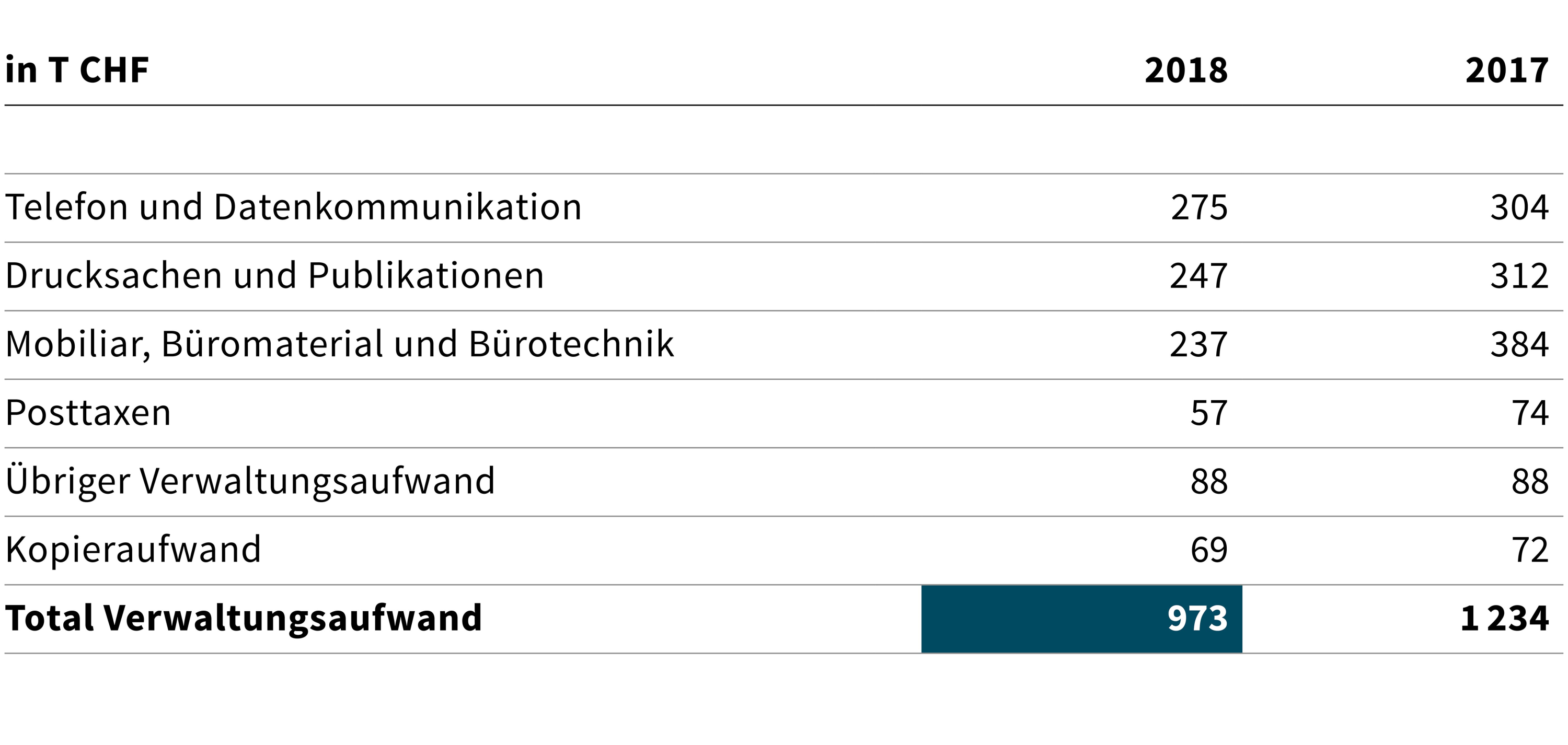

XIII Verwaltungsaufwand

Der Verwaltungsaufwand liegt T CHF 261 unter dem Vorjahreswert. Bei der Position «Drucksachen und Publikationen» sind die Kosten für externe Druckaufträge und die Beschaffung von Druckmaterial tiefer ausgefallen. Die tieferen Kosten bei der Position «Mobiliar, Büromaterial und Bürotechnik» begründen sich damit, dass die Position „Modernisierung der Schulungsräume" im Berichtsjahr grösstenteils wegfällt.

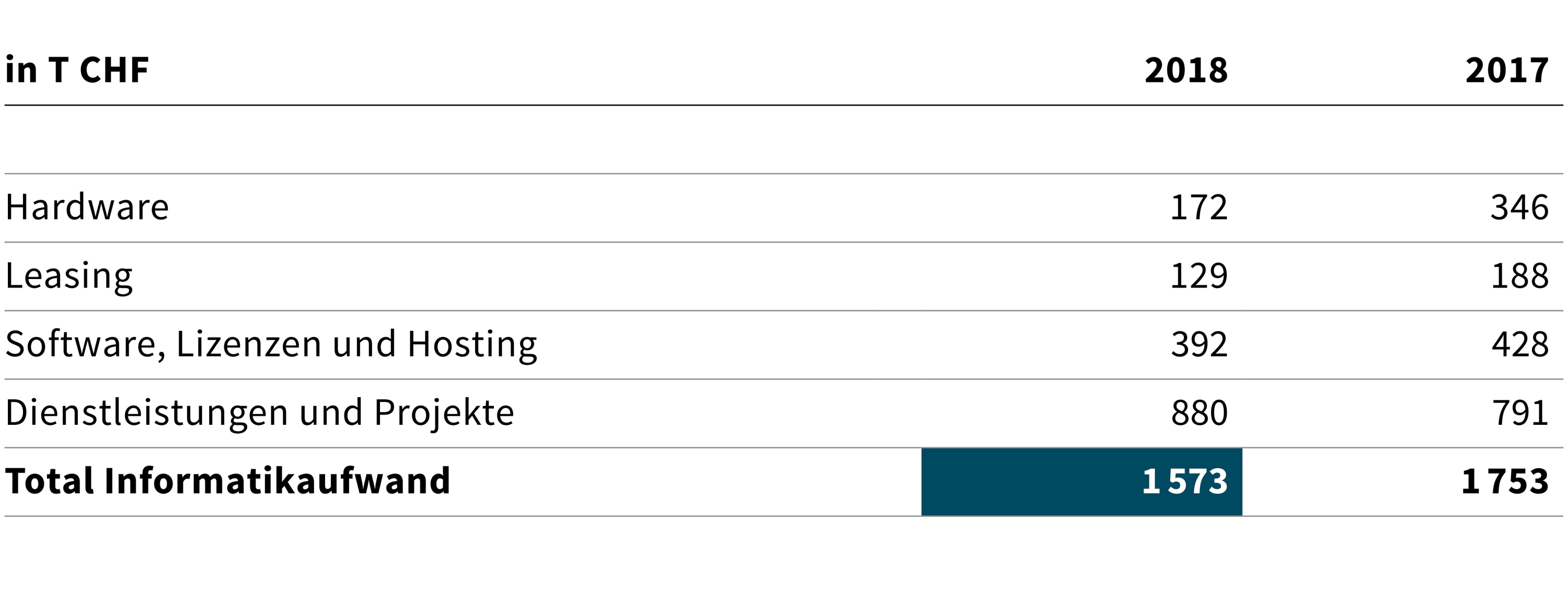

XIV Informatikaufwand

Die Minderkosten von T CHF 200 erklären sich insbesondere damit, dass im Jahr 2017 mehr in die Netzwerk- und Serverinfrastruktur investiert werden musste und dass 2018 aufgrund der Ablösung der Notebook-Leasingverträge die Leasingverbindlichkeiten reduziert werden konnten.

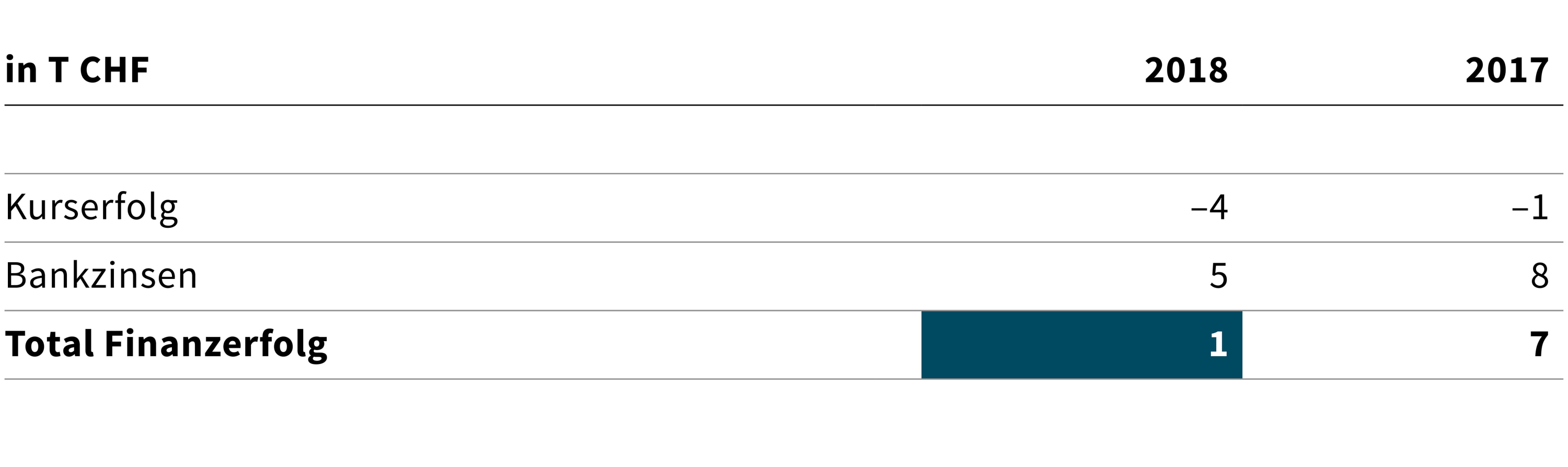

XV Finanzerfolg

5.6 Allgemeine Anmerkungen

Die Kosten für die Revisionsstelle (BDO, Bern) beliefen sich im Berichtsjahr auf T CHF 20 (Vorjahr T CHF 32).

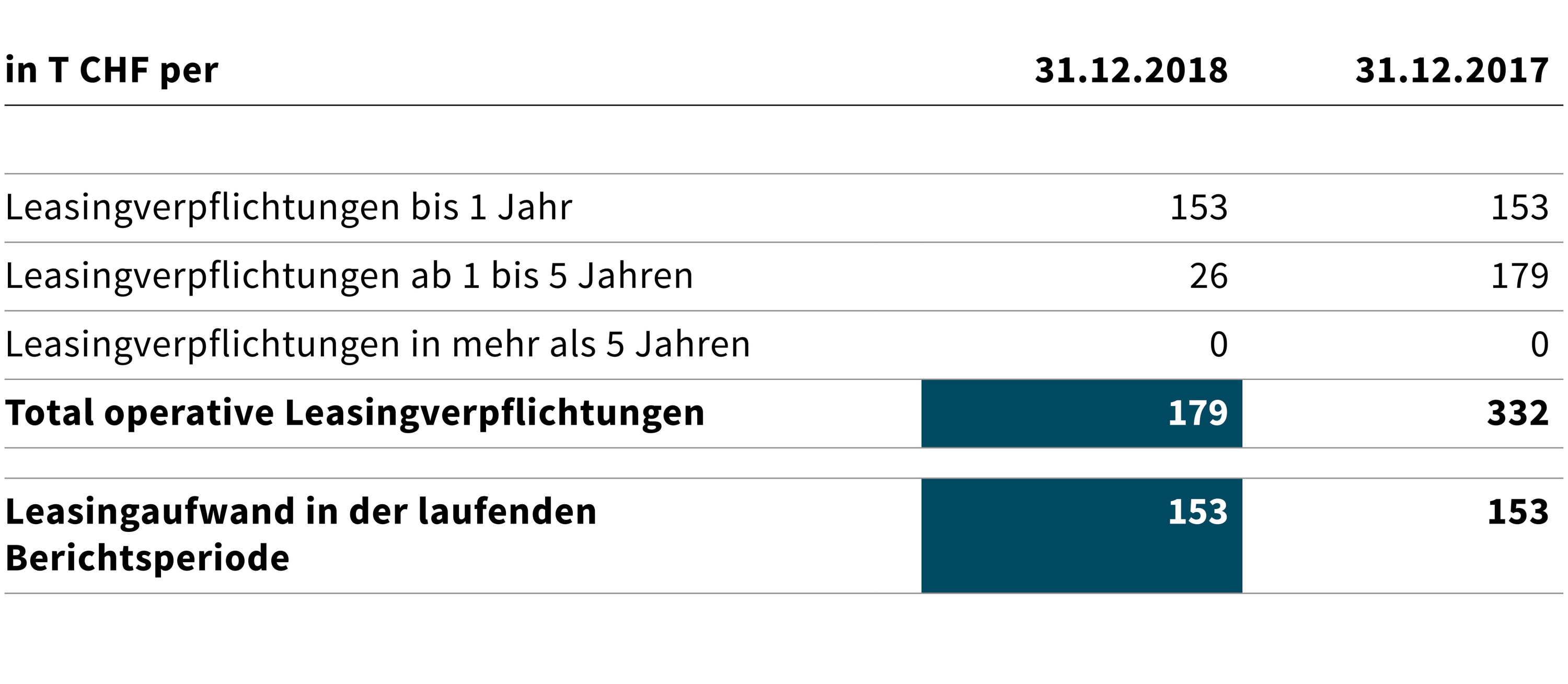

Leasingverpflichtungen

Die Operating-Leasingverhältnisse betreffen ausschliesslich IT-Hardware.

Die tieferen Leasingverpflichtungen begründen sich mit dem Auslauf von Verbindlichkeiten des Vorjahres. Zudem wurden im Berichtsjahr keine neuen Leasingverträge abgeschlossen.

Solidarhaftung

Zusammen mit den Universitäten Genf und Lausanne und der Pädagogischen Hochschule Waadt betreibt das EHB das Weiterbildungsprogramm "fordif". Aus dieser Partnerschaft könnte eine allfällige Solidarhaftung entstehen.

Ereignisse nach dem Bilanzstichtag

Seit dem Bilanzstichtag sind keine Ereignisse eingetreten, welche die Aussagefähigkeit der Jahresrechnung 2018 beeinflussen.

Zollikofen, 15. Februar 2019

| Dr. Philippe Gnaegi Präsident EHB-Rat | Gabriel Flück Leiter Services |

Durchführung einer Risikobeurteilung

Der EHB-Rat und die Hochschulleitung haben die Risiken, welche einen Einfluss auf die Beurteilung der Jahresrechnung des EHB haben könnten, systematisch erhoben und anhand von Schadensausmass und Eintrittswahrscheinlichkeit bei ausgewählten Risiken bewertet. Auf Basis der jährlich aktualisierten Risikoübersicht werden die wichtigsten Risiken entsprechend ihres Risikopotenzials systematisch bearbeitet und soweit wie möglich eliminiert oder reduziert.