Jahresrechnung

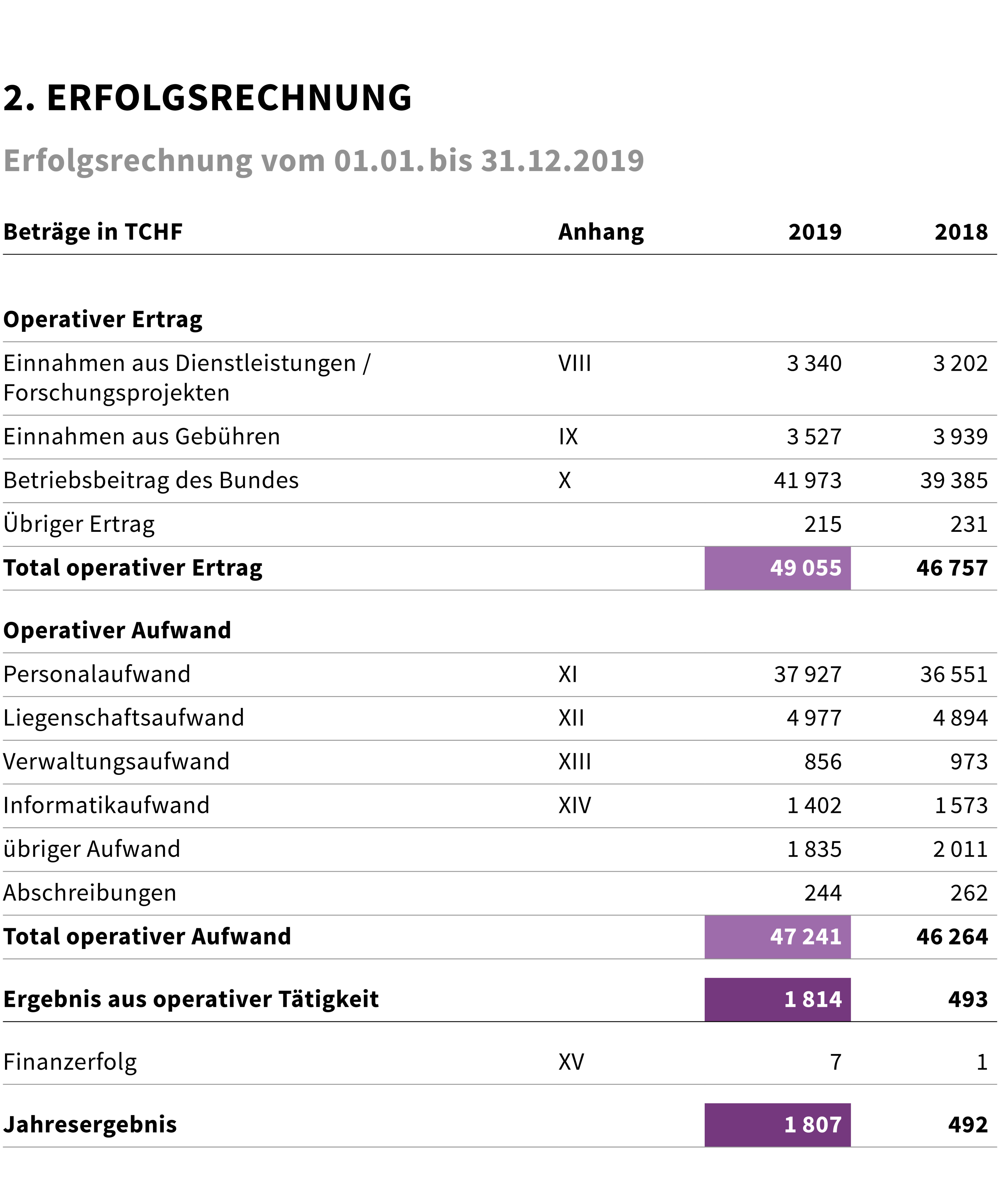

Die Jahresrechnung 2019 des EHB schloss bei einem Ertrag von TCHF 49’055 und einem Aufwand von TCHF 47’241 mit einem Gewinn von TCHF 1’807 ab. Im Jahr zuvor wurde ein Überschuss von TCHF 492 erzielt. Dieses Ergebnis ist auf gesteigerte Erträge und eine Reduktion der Kosten im Vergleich zum Budget zurückzuführen. Die tieferen Kosten sind hauptsächlich bei den externen Projektkosten für die Digitalisierung entstanden. Mehrere Faktoren haben zu einer Verzögerung des Digitalisierungsprojekts geführt. Die Berufsfachschulen haben grundsätzlich interessiert auf das Angebot reagiert, und der Digi-Check konnte an über hundert Schulen durchgeführt werden. Die Folgeangebote, Projektbegleitung und Kurse, stützen sich auf die Ergebnisse des Digi-Checks. Aufgrund der komplexen organisatorischen Anforderungen des Prozesses konnten die Projektbegleitungen und Kurse noch nicht wie geplant durchgeführt werden, sodass es zu Projektverzögerungen gekommen ist.

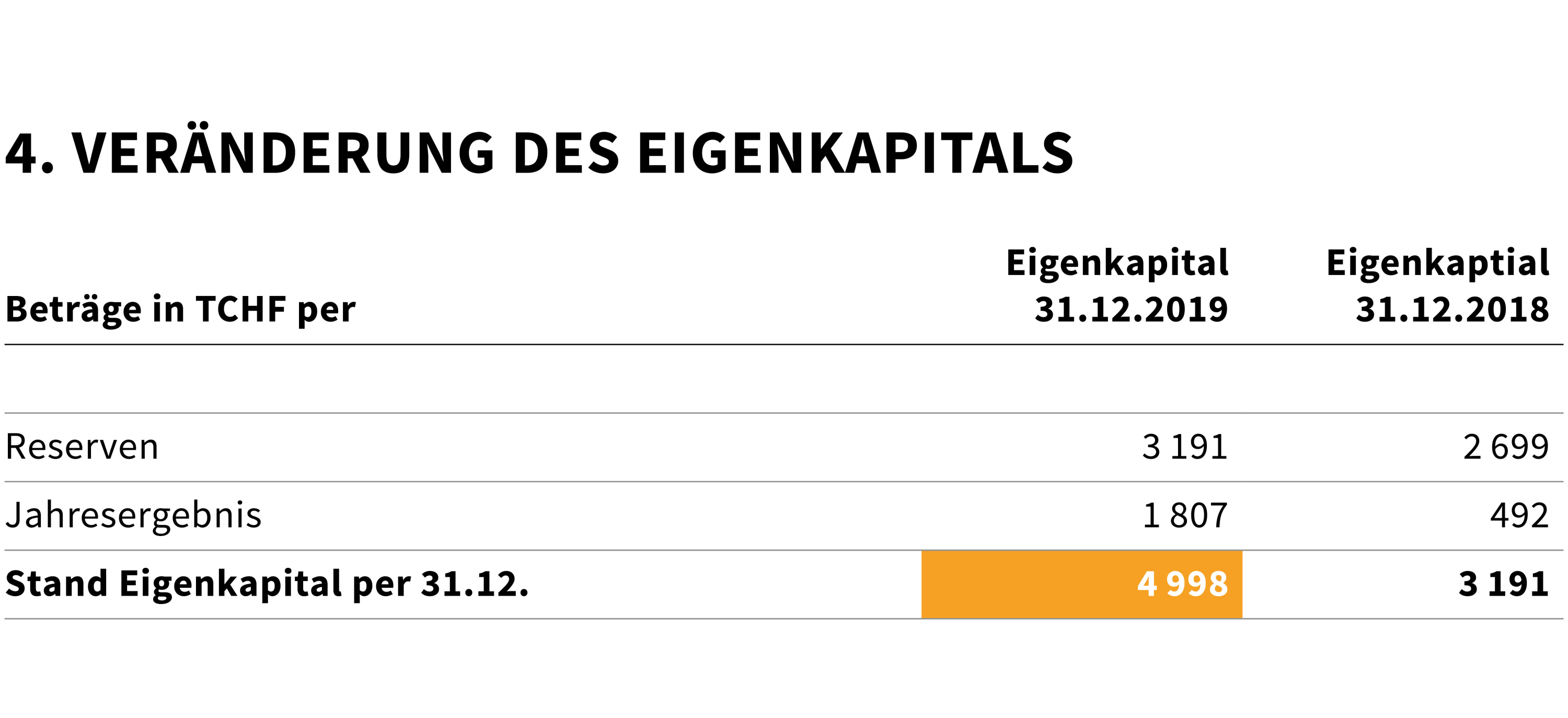

Gemäss Art. 32 der Verordnung vom 14. September 2005 (Stand am 20. Juni 2017) über das Eidgenössische Hochschulinstitut für Berufsbildung (EHB-Verordnung; SR 412.106.1) kann das EHB Reserven bilden, welche 10 Prozent des jeweiligen Jahresbudgets nicht übersteigen dürfen. Die Zuwendungen werden nicht eingerechnet.

Die Reserven werden zum Ausgleich von Verlusten und zur Finanzierung von Projekten und geplanten Investitionen verwendet. Aufgrund des Jahresergebnisses überschreiten die Reserven des EHB die vorgesehene Höhe von 10 Prozent des operativen Ertrags gemäss Budget. Der Betrag vom TCHF 96 wird voraussichtlich mit den zukünftigen Beiträgen des Bundes verrechnet werden.

5.1 Grundsätzliches

Das EHB ist eine öffentlich-rechtliche Anstalt des Bundes mit eigener Rechtspersönlichkeit und Sitz in Bern (EHB-Verordnung; SR 412.106.1).

Gemäss Artikel 25 der EHB-Verordnung setzt der Bundesrat dem EHB-Rat strategische Ziele. Am 9. November 2016 hat der Bundesrat die strategischen Ziele 2017–2020 für den EHB-Rat verabschiedet.

5.2 Allgemeine Angaben zum Institut

| Rechtsform | Öffentlich-rechtliche Anstalt des Bundes mit eigener Rechtspersönlichkeit |

| Geschäftstätigkeit | Das EHB ist das Kompetenzzentrum des Bundes für Lehre und Forschung in der Berufspädagogik, der Berufsbildung und der Berufsentwicklung der gesamten Schweiz. Das EHB erbringt Leistungen in den Bereichen:

|

| Standorte | Lausanne, Lugano und Zollikofen |

| Personalbestand per Ende 2019 | 176 (in ganzen Stellen) |

5.3 Grundsätze der Rechnungslegung

Die vorliegende Jahresrechnung steht in Einklang mit den in der EHB-Verordnung definierten Rechnungslegungsgrundsätzen. Sie folgen den allgemeinen Grundsätzen der Wesentlichkeit, der Verständlichkeit, der Stetigkeit und der Bruttodarstellung und richten sich nach den im Bundesgesetz vom 7. Oktober 2005 über den eidgenössischen Finanzhaushalt (Finanzhaushaltgesetz FHG; SR 611.0) genannten Rechnungslegungsstandards.

Wesentlichkeit

Es sind sämtliche Informationen offenzulegen, die für eine rasche und umfassende Beurteilung der Vermögens-, Finanz- und Ertragslage notwendig sind.

Verständlichkeit

Die Informationen müssen klar und nachvollziehbar sein.

Stetigkeit

Die Grundsätze der Buchführung und Rechnungslegung sollen soweit als möglich über einen längeren Zeitraum unverändert bleiben.

Bruttodarstellung

Die Aufwendungen und Erträge sind getrennt voneinander ohne gegenseitige Verrechnung in voller Höhe auszuweisen.

Bilanzierungs- und Bewertungsgrundsätze

Von den Rechnungslegungsgrundsätzen abgeleitet sind die nachfolgend erläuterten Bilanzierungs- und Bewertungsgrundsätze.

Fremdwährungen

Die Jahresrechnung 2019 des EHB wird in Schweizer Franken (CHF) dargestellt.

Bestände in Fremdwährungen werden zum Abschlusskurs der jeweiligen Transaktion umgerechnet. Auf Fremdwährungen lautende monetäre Vermögenswerte und Verbindlichkeiten werden zum Schlusskurs am Bilanzstichtag umgerechnet und die Umrechnungsdifferenzen über die Erfolgsrechnung gebucht.

Erfassung von Erträgen

Die Erträge werden im Zeitpunkt der Lieferung oder Leistungserbringung verbucht.

Ist ein Zeitpunkt massgebend (z.B. Verfügung, Bewilligung), wird der Ertrag verbucht, wenn die Leistung erbracht ist bzw. wenn die Verfügung rechtskräftig wird.

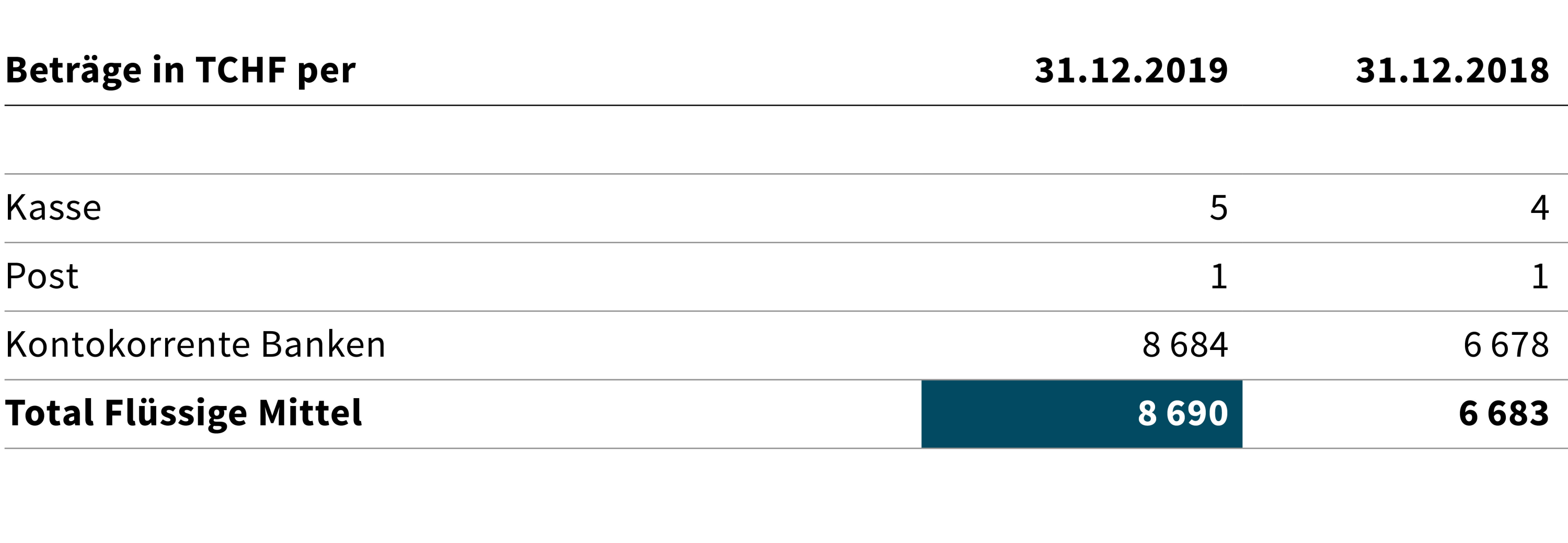

Flüssige Mittel

Diese umfassen Geld und geldnahe Mittel mit Laufzeiten von drei Monaten oder weniger (inkl. Festgelder), die jederzeit in Bargeld umwandelbare Geldanlagen darstellen. Sie werden zum Nennwert bilanziert.

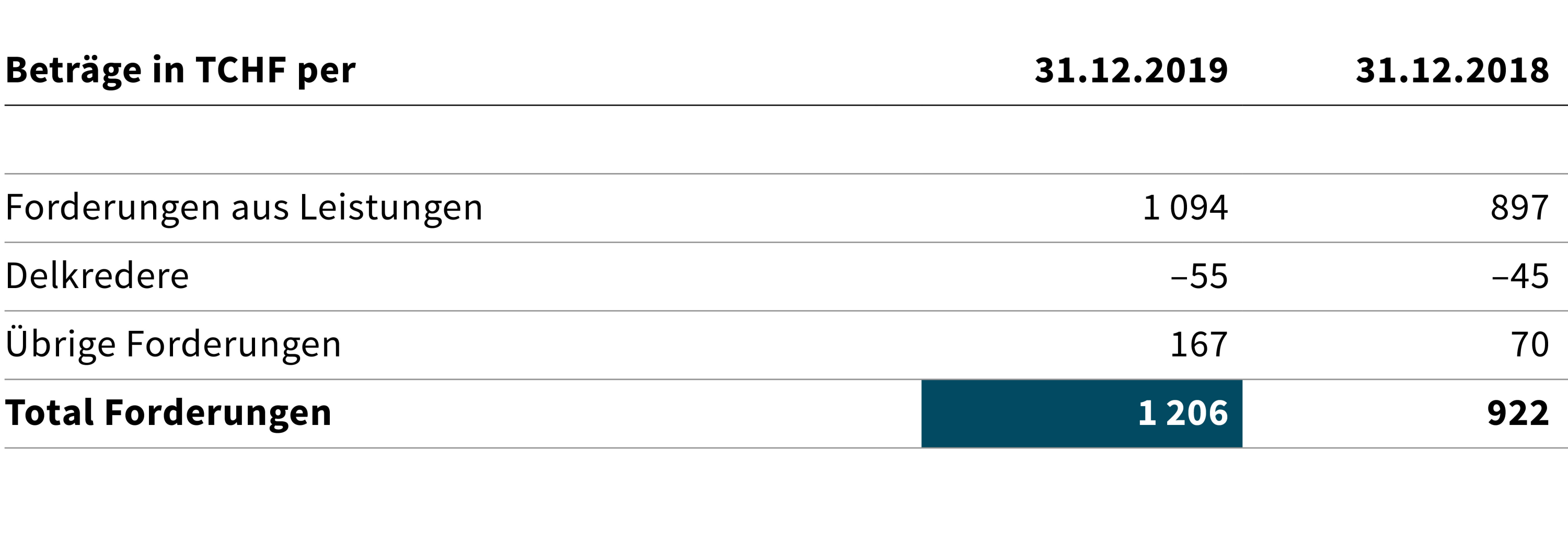

Forderungen

Der ausgewiesene Wert entspricht den fakturierten Beträgen abzüglich einer pauschalen Wertberichtigung (Konto Delkredere).

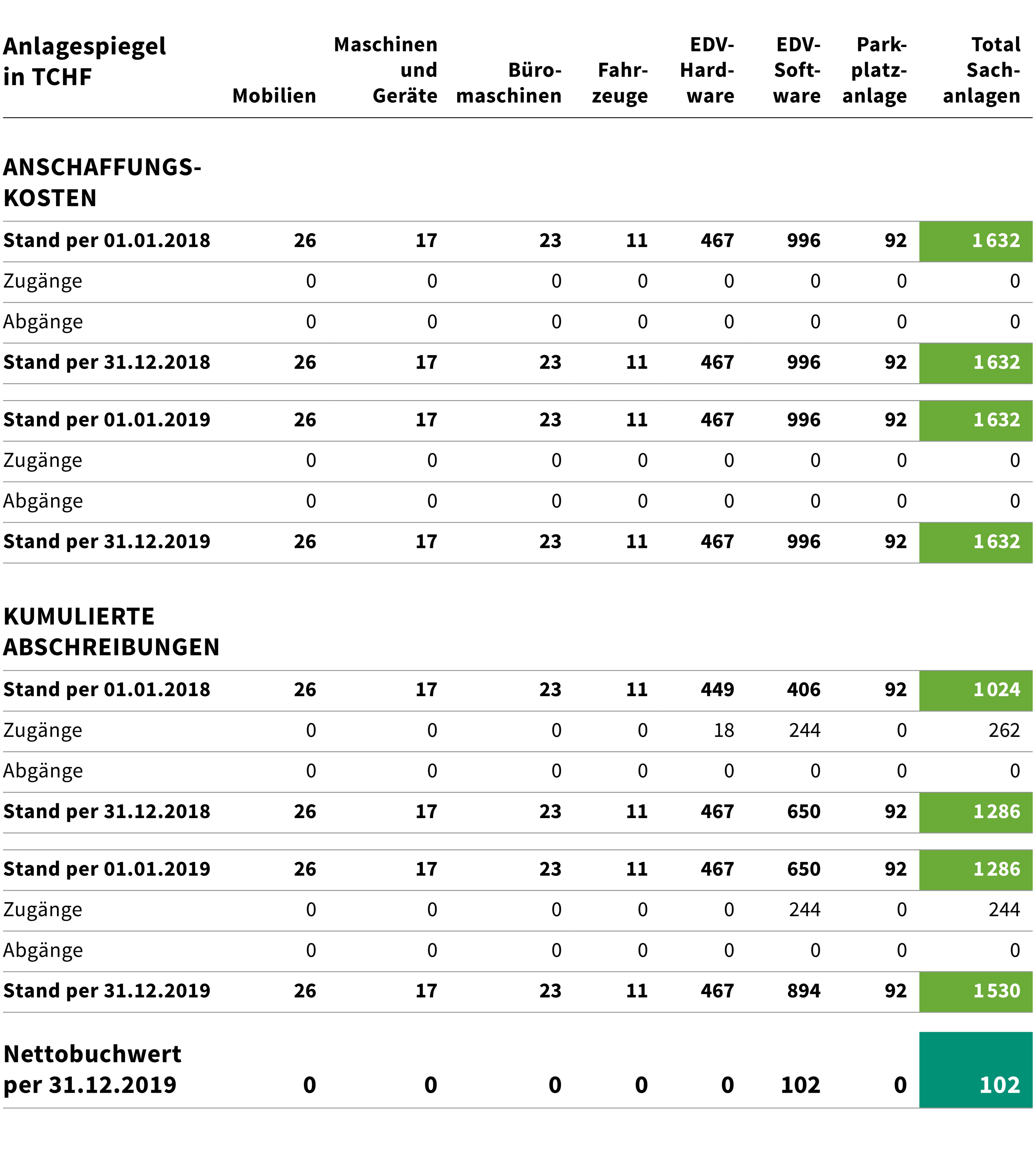

Sachanlagen

Sachanlagen werden zu Anschaffungs- oder Herstellungskosten bewertet und aufgrund der geschätzten Nutzungsdauer über folgende Zeiträume linear zulasten der Erfolgsrechnung abgeschrieben:

| Grundstücke / Immobilien | Keine |

| Mobilien | 5 Jahre |

| Maschinen | 5 Jahre |

| Büromaschinen | 5 Jahre |

| Fahrzeuge | 5 Jahre |

| Hardware | 3 und 5 Jahre |

| Software | 3 Jahre |

Es gilt der Grundsatz der Einzelbewertung (Art. 50 Abs. 3 FHG). Gemäss Art. 56 Abs. 1 Bst. b der Finanzhaushaltverordnung vom 5. April 2006 (FHV; SR 611.01) sind Mobilien zu aktivieren, wenn sie die Aktivierungsgrenze von CHF 5'000 erreichen. Sammelaktivierungen sind gemäss den Vorgaben für die EDV-Hardware nicht erlaubt.

Die Anschaffung eines materiellen Vermögensgegenstands wird bei einem Anschaffungswert von über CHF 5'000 als Sachanlage in die Anlagebuchhaltung aufgenommen, alle Vermögensgegenstände mit einem tieferen Anschaffungswert werden direkt dem Aufwand belastet.

Immaterielle Anlagen

Die EDV-Software ist unter den Sachanlagen ausgewiesen. Das EHB besitzt ansonsten keine immateriellen Anlagen.

Verbindlichkeiten aus Lieferungen und Leistungen

Die Verbindlichkeiten aus Lieferungen und Leistungen werden zum Nominalwert bewertet.

Rückstellungen

Rückstellungen werden gebildet, wenn aus einem Ereignis in der Vergangenheit eine Verpflichtung entsteht, der Abfluss von Ressourcen zur Erfüllung der Verpflichtung wahrscheinlich und eine zuverlässige Schätzung der Höhe der Verpflichtung möglich ist. Ist der Abfluss von Ressourcen im Zusammenhang mit einer Verpflichtung nicht wahrscheinlich, wird diese als Eventualverbindlichkeit ausgewiesen.

Es werden nur die erwarteten Aufwendungen aus eingetretenen Schadenfällen zurückgestellt. Rückstellungen für potenzielle zukünftige Schadenfälle werden keine gebildet.

Für am Jahresende aufgelaufene, aber noch nicht bezogene Ferienguthaben, Ruhetage sowie noch nicht bezogene Gleitzeit, Überzeit und andere Zeitguthaben werden Ende Jahr Rückstellungen gebildet.

Eigenkapital

Gemäss Art. 32 der EHB-Verordnung kann das EHB Reserven bilden. Der EHB-Rat kann den Gewinn den Reserven zuweisen, welche 10 Prozent des jeweiligen Jahresbudgets nicht übersteigen dürfen.

Die Reserven werden zum Ausgleich von Verlusten und zur Finanzierung von Projekten und geplanten Investitionen verwendet.

5.4. Erläuterungen zur Bilanz

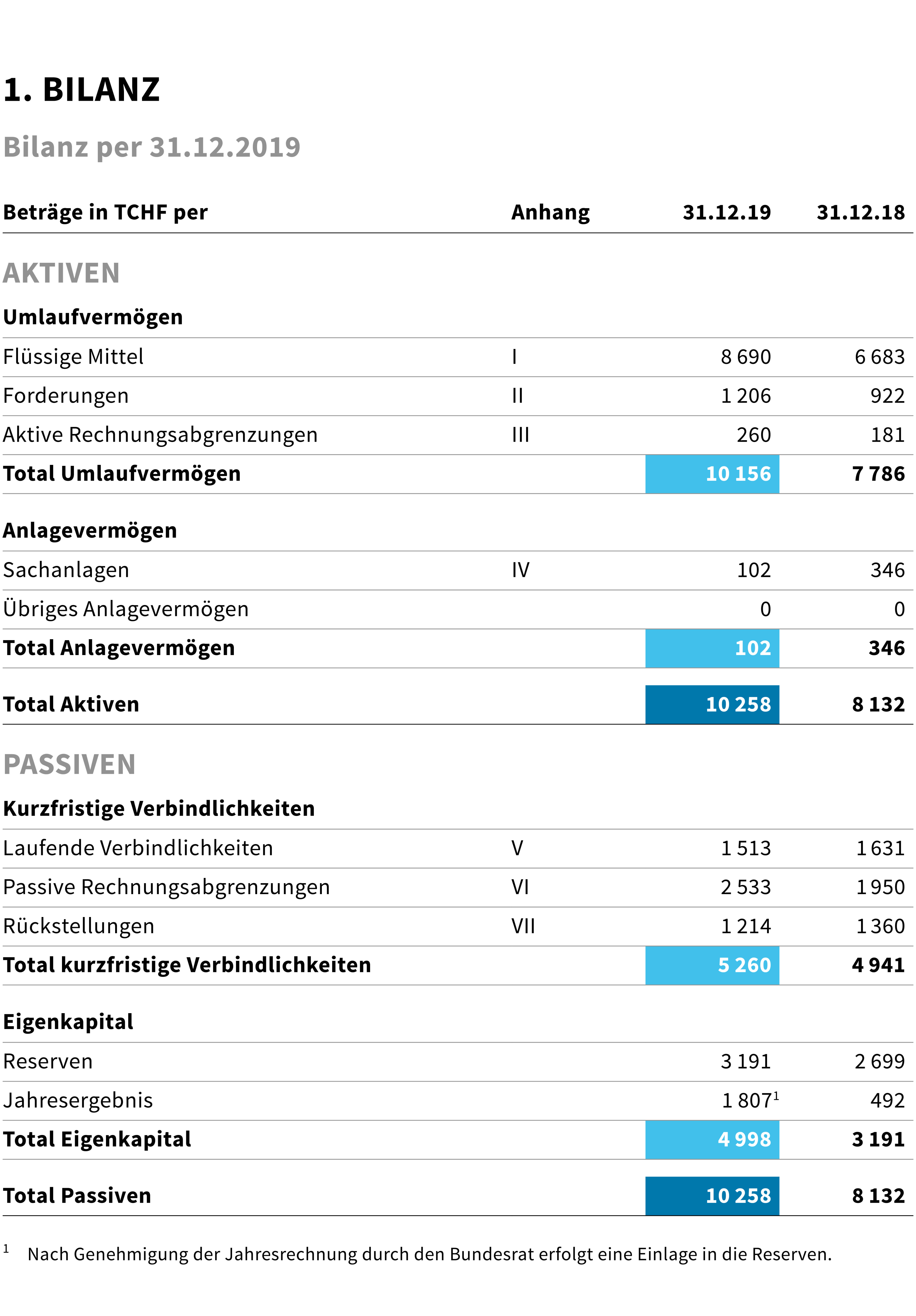

I Flüssige Mittel

II Forderungen

Bei den ausgewiesenen Forderungen aus Leistungen handelt es sich um die in Rechnung gestellten Einschreibe- und Studiengebühren der Sparte Ausbildung sowie um Gebühren der Sparte Weiterbildung. Zudem betrifft es Forderungen für erbrachte Dienstleistungen der Sparte Weiterbildung und des Zentrums für Berufsentwicklung und offene Projektbeiträge aus der Sparte Forschung & Entwicklung. Die Zunahme von TCHF 197 begründet sich vor allem damit, dass im Dezember 2019 mehr Dienstleistungen in Rechnung gestellt worden sind als im vergleichbaren Zeitraum des Vorjahres.

Die übrigen Forderungen von TCHF 167 betreffen insbesondere Vorauszahlungen an Lieferanten sowie Forderungen gegenüber der Krankentaggeldversicherung sowie der Publica.

III Aktive Rechnungsabgrenzungen

Diese Position beinhaltet Dienstleistungen, welche im Jahr 2019 erbracht worden sind und im Jahr 2020 in Rechnung gestellt werden.

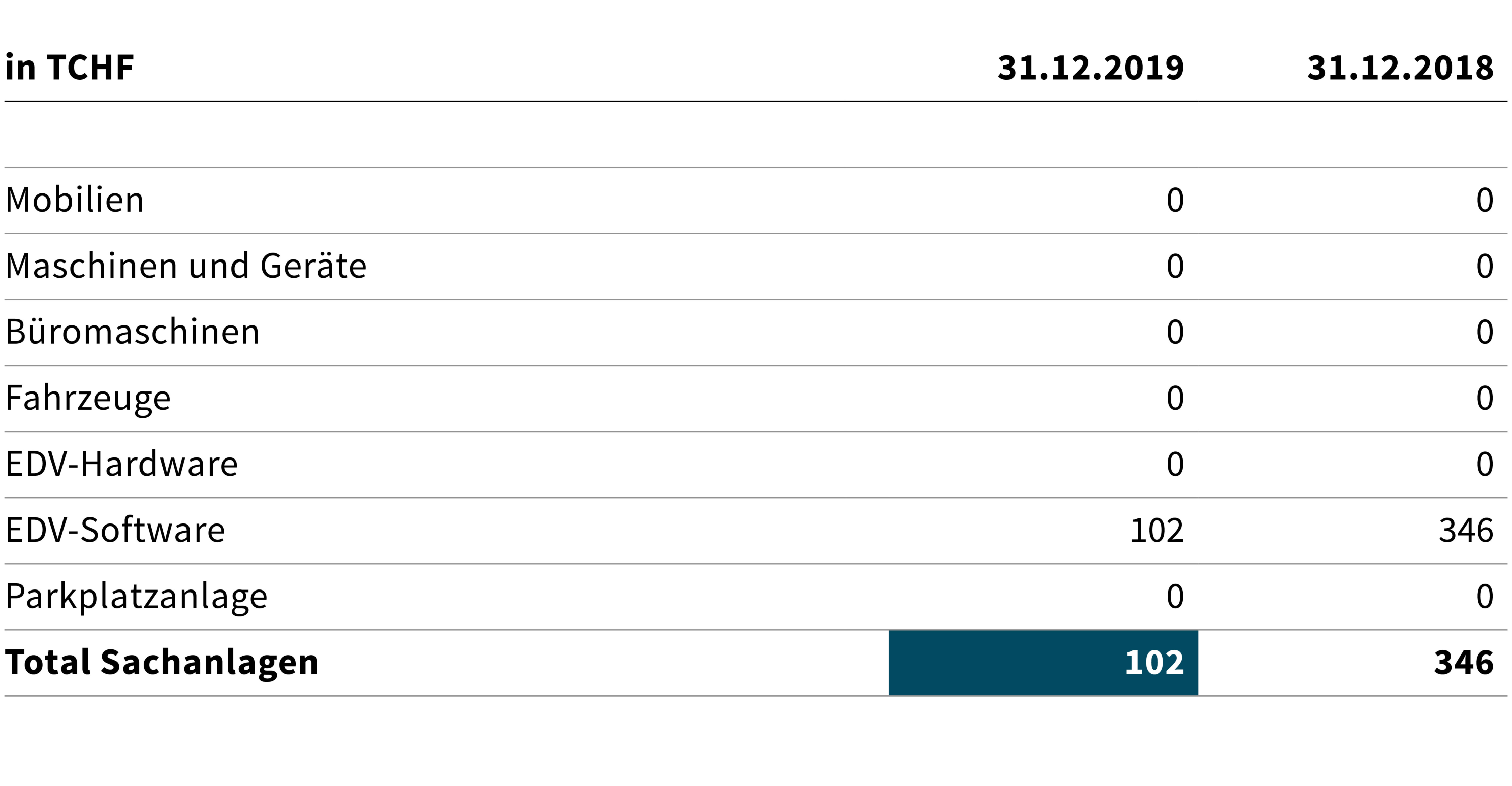

IV Sachanlagen

Die Anschaffung eines materiellen Vermögensgegenstands wird bei einem Anschaffungswert von über TCHF 5 als Sachanlage in die Anlagebuchhaltung aufgenommen, alle Vermögensgegenstände mit einem tieferen Anschaffungswert werden direkt dem Aufwand belastet.

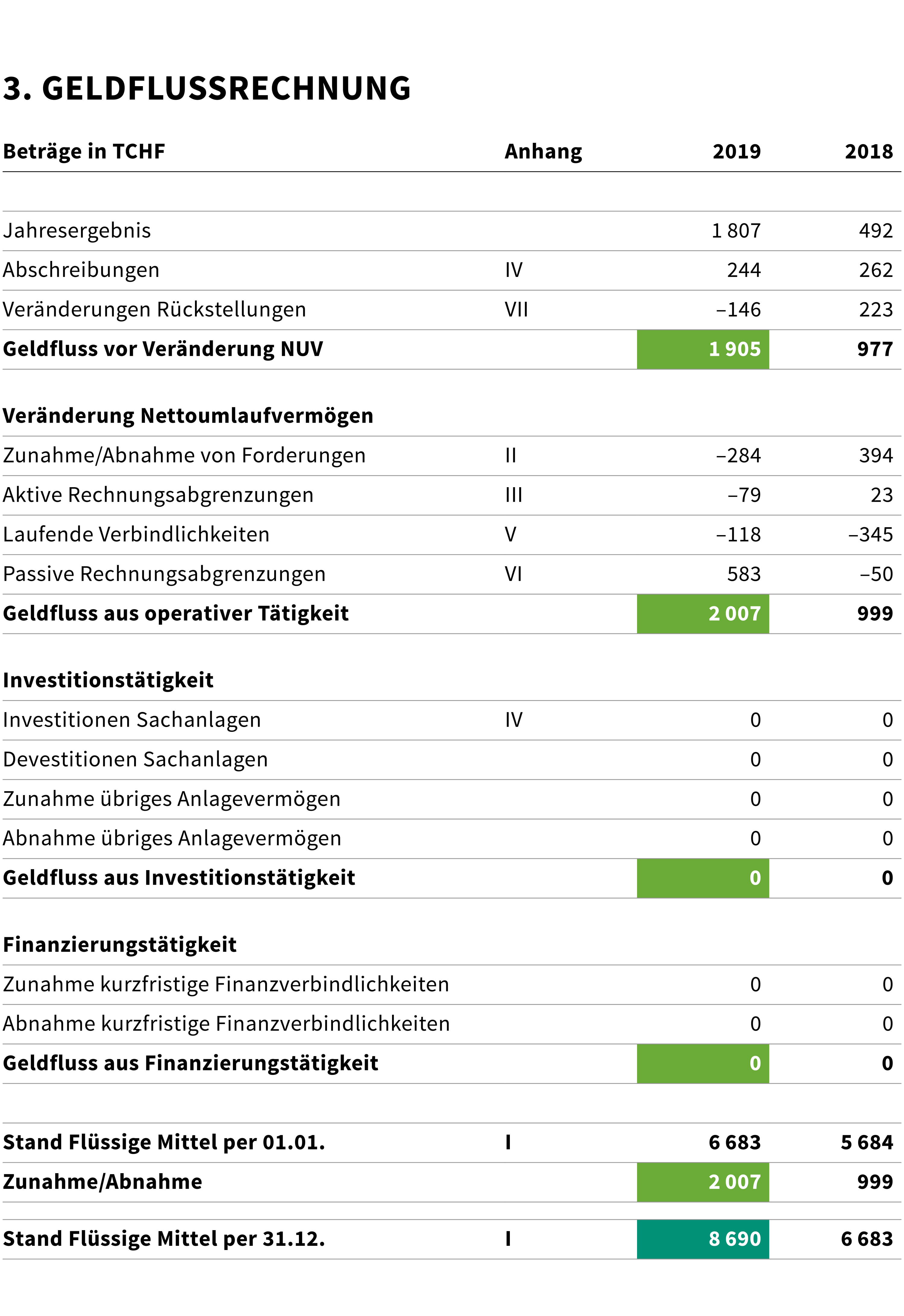

Die Abnahme von TCHF 244 ist ausschliesslich auf die vorgenommenen Abschreibungen zurückzuführen.

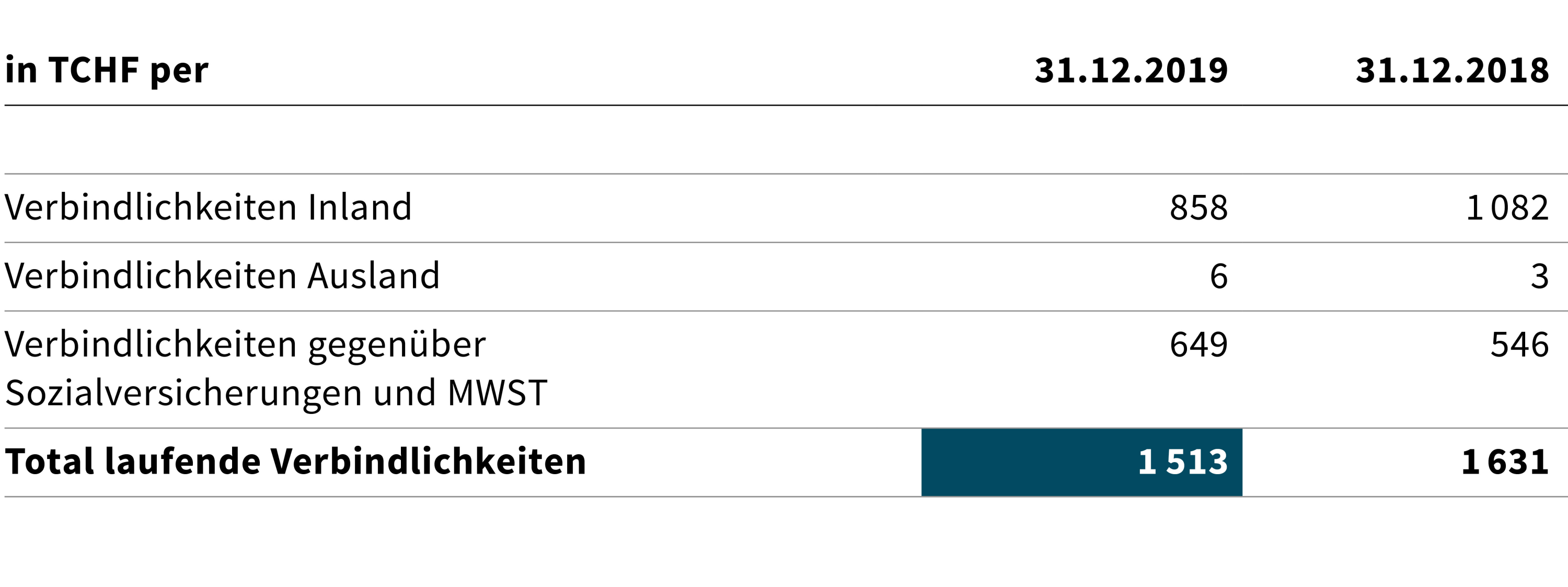

V Laufende Verbindlichkeiten

Die Verbindlichkeiten gegenüber Sozialversicherungen und der Mehrwertsteuer betragen TCHF 649. In diesem Betrag sind auch die Verbindlichkeiten gegenüber der Pensionskasse enthalten, welche sich auf TCHF 546 (Jahr 2018: TCHF 490) belaufen.

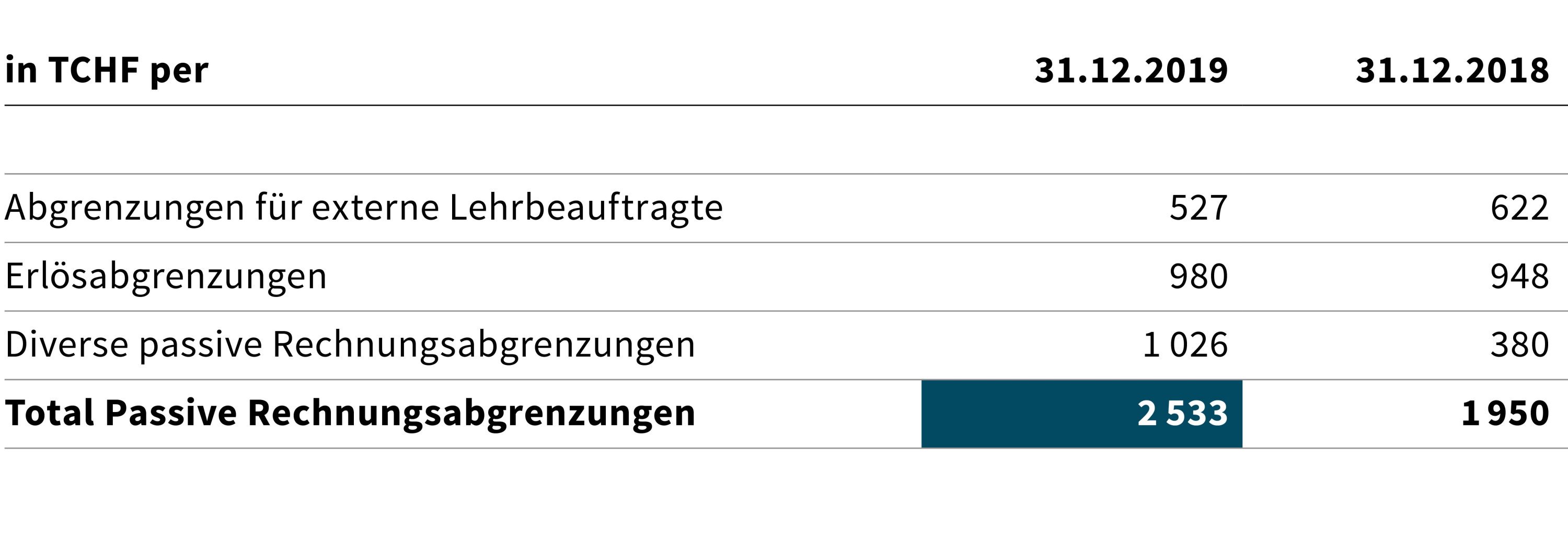

VI Passive Rechnungsabgrenzungen

Die Abnahme bei den Abgrenzungen für die externen Lehrbeauftragten erklärt sich damit, dass die ausgeführten Leistungen im Berichtsjahr teilweise schneller in Rechnung gestellt worden sind. Die Erlösabgrenzungen bewegen sich im Rahmen des Vorjahres. Die Zunahme bei den «diversen passiven Rechnungsabgrenzungen» begründet sich einerseits mit Lieferantenrechnungen, welche das Jahr 2019 betreffen und aus systemtechnischen Gründen ins Jahr 2020 verbucht werden mussten, und Verpflichtungen im Zusammenhang mit Personalmutationen. Andererseits beinhaltet diese Position die Abgrenzung der Teilrückzahlung von TCHF 384 des Finanzierungsbeitrags des Bundes (Aktionsplan Digitalisierung). Diese begründet sich damit, dass aufgrund des Jahresergebnisses 2019 die maximale Reservenhöhe von 10 Prozent des operativen Ertrags gemäss Budget (EHB-Verordnung; SR 412.106.1) überschritten wurde.

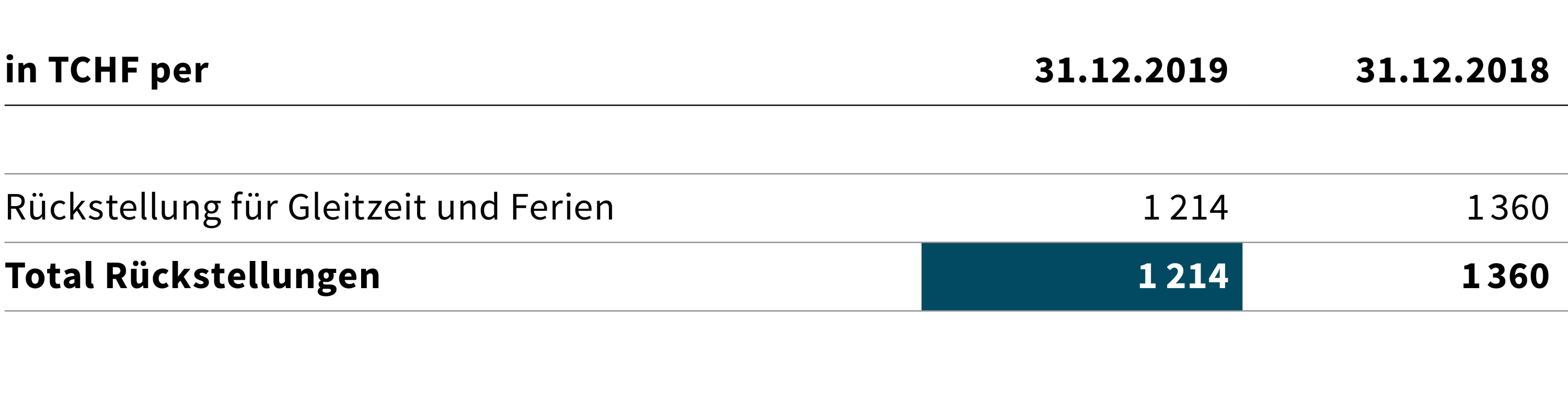

VII Rückstellungen

Für am Jahresende aufgelaufene, aber noch nicht bezogene Ferienguthaben, Ruhetage sowie noch nicht bezogene Gleitzeit, Überzeit und andere Zeitguthaben wie Treueprämien werden Ende Jahr Rückstellungen gebildet. Im Berichtsjahr konnten dank gezielter Massnahmen Rückstellungen im Betrag von TCHF 146 aufgelöst werden.

5.5 Erläuterungen zur Erfolgsrechnung

VIII Einnahmen aus Dienstleistungen und Forschungsprojekten

Die Einnahmen aus Dienstleistungen und Forschungsprojekten belaufen sich auf TCHF 3’340 und liegen damit TCHF 138 über dem Wert des Vorjahres. Die Zunahme ist darauf zurückzuführen, dass bei der Sparte Forschung & Entwicklung mehr Drittmittel eingeworben und bei der Sparte Direktion zusätzliche internationale Projekte und Ausbildungsprogramme akquiriert werden konnten. Die Mindereinnahmen bei den Sparten Ausbildung und Weiterbildung begründen sich damit, dass weniger Referententätigkeiten angeboten werden konnten.

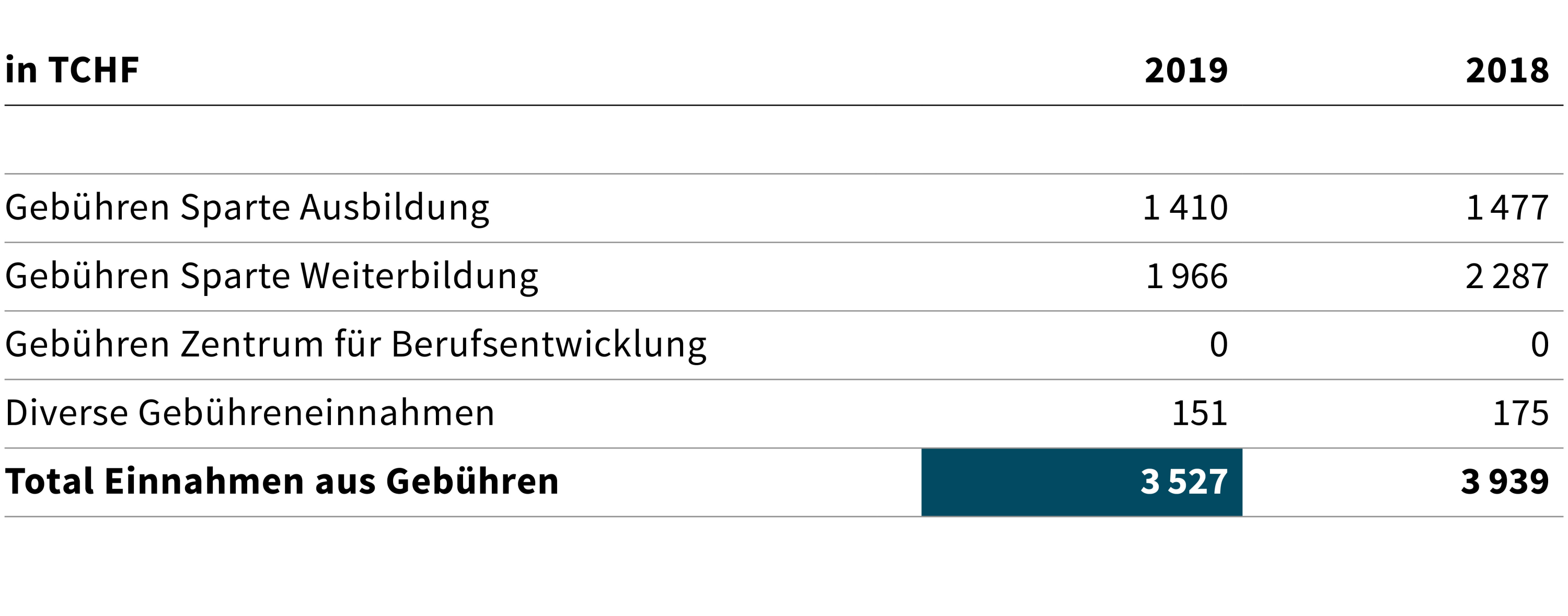

IX Einnahmen aus Gebühren

Die Einnahmen aus Gebühren liegen TCHF 412 unter dem Wert des Vorjahres. Der Rückgang bei der Sparte Weiterbildung begründet sich insbesondere damit, dass ein Teil der im Jahr 2019 erbrachten Leistungen durch das Projekt «trans:formation» (Digitalisierung) finanziert worden sind.

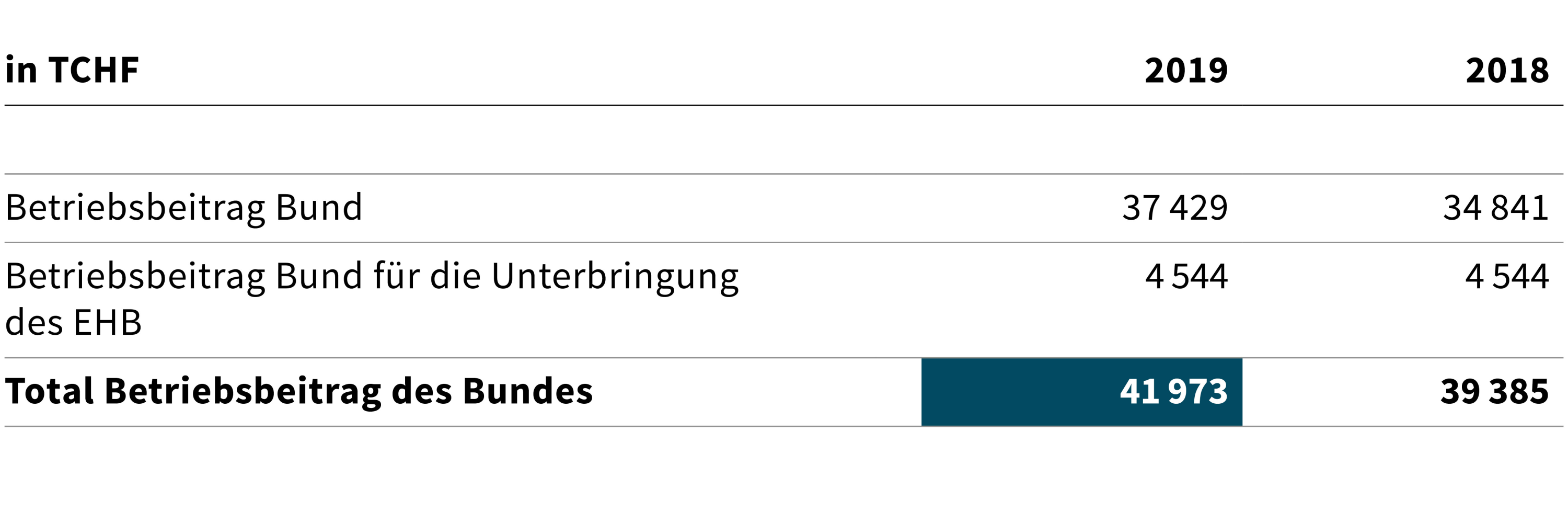

X Betriebsbeitrag des Bundes

Auf Basis des Bundesgesetzes über die Berufsbildung vom 13.12.2002 (Berufsbildungsgesetz BBG; SR 412.10), Art. 48, und der EHB-Verordnung vom 14.09.2005 (SR 412.106.1), Art. 29 Abs. 1 Bst. a, leistet der Bund Finanzierungsbeiträge zur Erfüllung der Aufgaben des EHB. Aufgrund der gleichen gesetzlichen Grundlage leistet er zusätzlich einen Beitrag an die Unterbringung (Mietkosten) des EHB.

Der um TCHF 2’588 höhere Betriebsbeitrag begründet sich insbesondere mit dem zusätzlich gesprochenen Finanzierungsbeitrag für den Aktionsplan Digitalisierung.

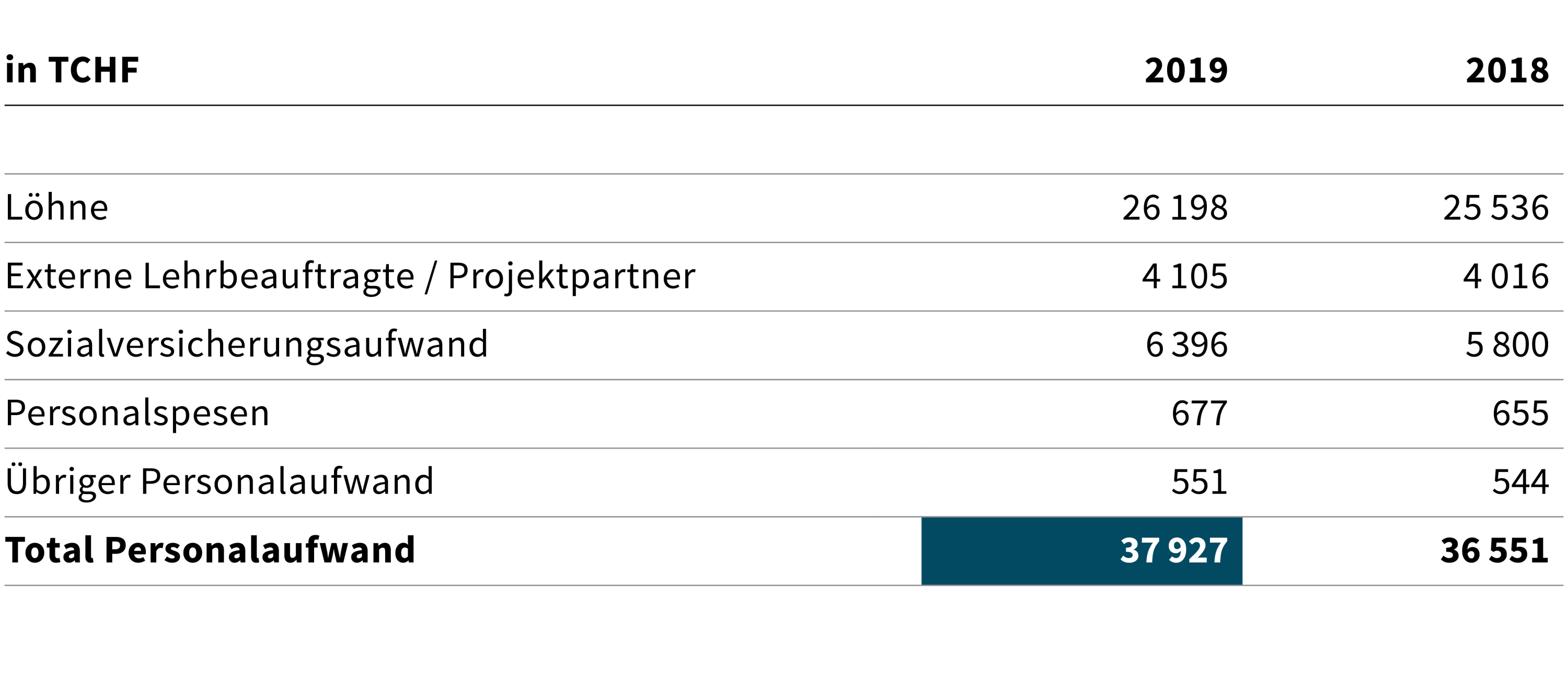

XI Personalaufwand

Der Personalbestand (Endbestand) des EHB erhöhte sich gegenüber dem Vorjahr um 6 Stellen auf 175.7 Vollzeitstellen. Der Personalaufwand liegt TCHF 1’376 über dem Vorjahreswert. Die Zunahme bei den Löhnen begründet sich einerseits mit den individuellen Lohnerhöhungen und der Teuerung und andererseits mit den zusätzlichen Kosten infolge des höheren Personalbestands. Die höheren Kosten für externe Lehrbeauftragte bzw. Projektpartner sind auf den Einsatz von externen Lehrbeauftragten im Rahmen des Projekts «trans:formation» (Digitalisierung) zurückzuführen. Die Mehrkosten beim Sozialversicherungsaufwand begründen sich hauptsächlich damit, dass per 1.1.2019 der technische Zinssatz und die Umwandlungssätze beim Vorsorgewerk EHB gesenkt wurden. Zur teilweisen Abfederung der Folgen dieser Massnahmen wurden die Sparbeiträge der Versicherten und der Arbeitgeber im Jahr 2019 erhöht.

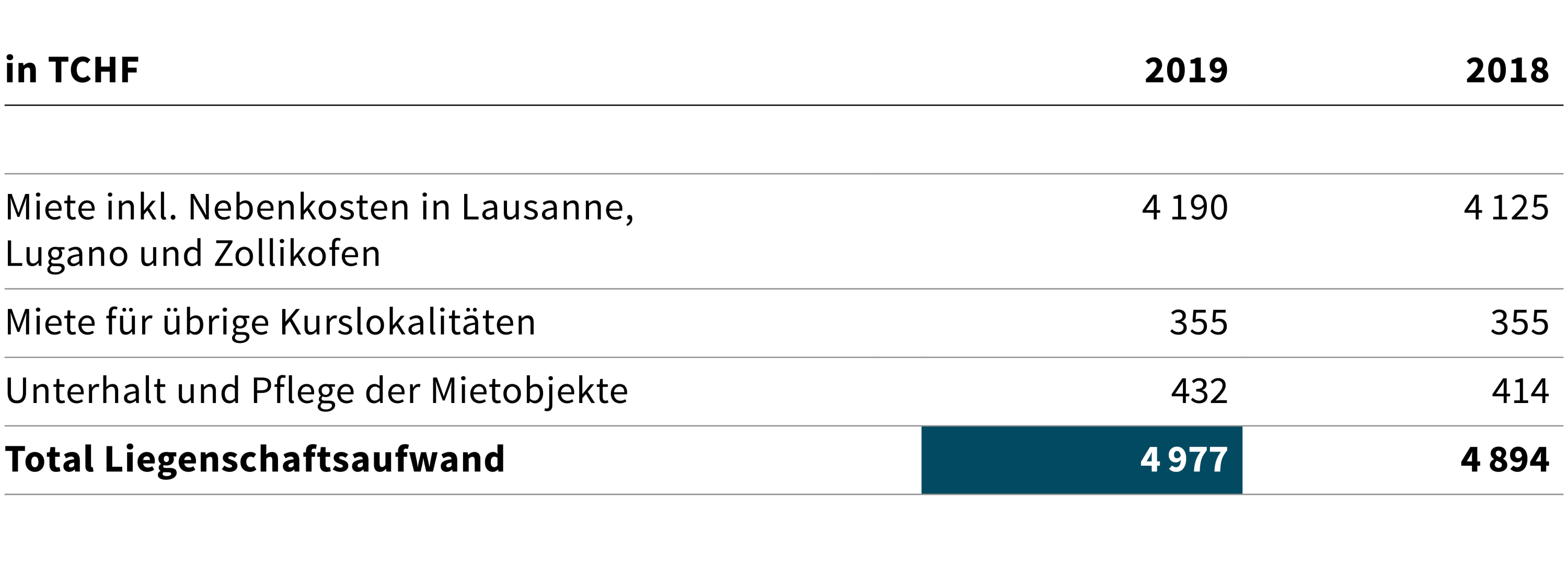

XII Liegenschaftsaufwand

Der Liegenschaftsaufwand liegt TCHF 83 über dem Wert des Vorjahres. Die höheren Mietkosten begründen sich mit dem Ausbau der Räumlichkeiten am Standort Lugano.

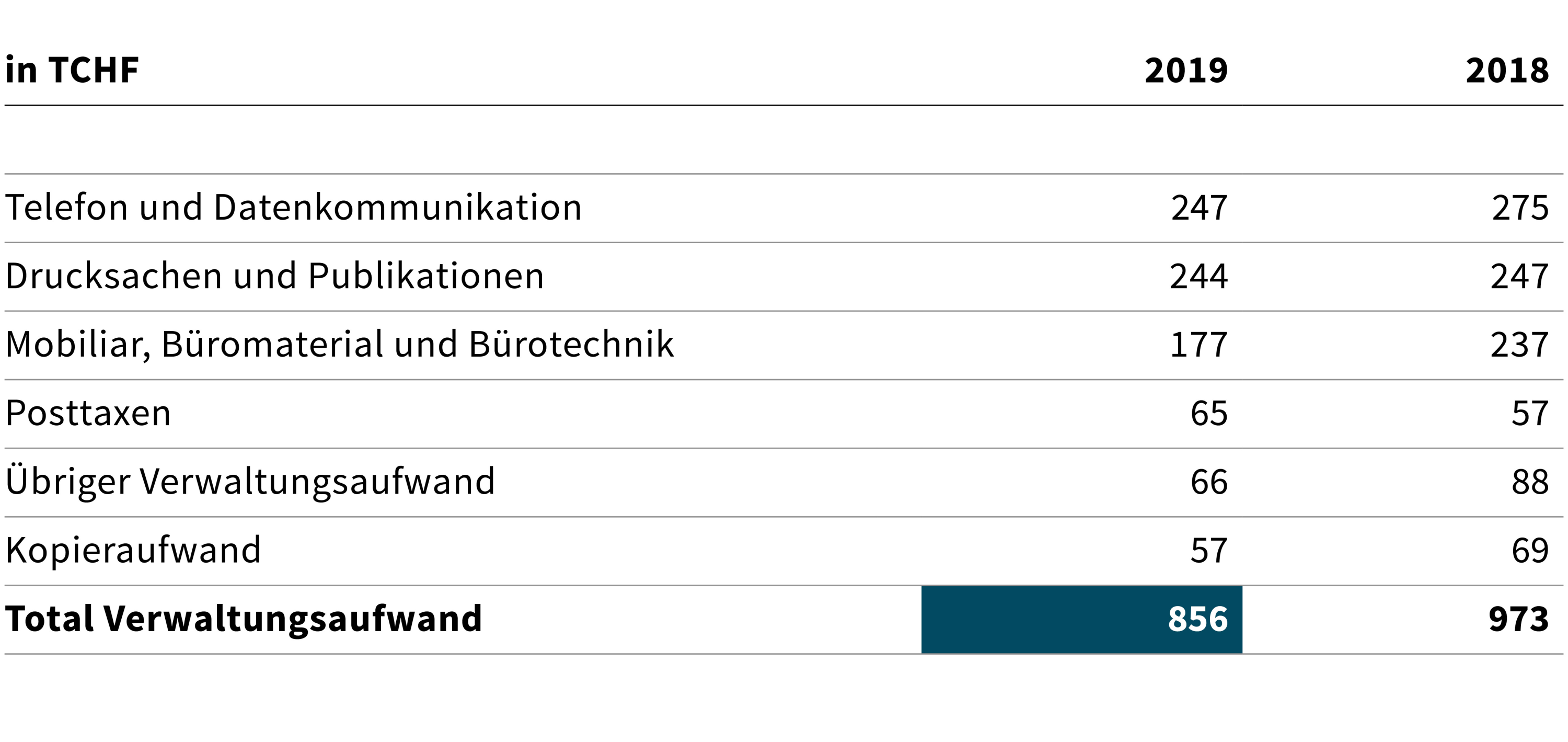

XIII Verwaltungsaufwand

Der Verwaltungsaufwand liegt TCHF 117 unter dem Vorjahreswert. Die Minderkosten bei der Position «Telefon- und Datenkommunikation» sind auf die tieferen Kosten für Mobilkommunikation (Abschluss eines neuen Vertrags) zurückzuführen. Bei der Position «Übriger Verwaltungsaufwand» sind die Kosten für Strom, Gas und Wasser tiefer ausgefallen. Die tieferen Kosten bei der Position «Mobiliar, Büromaterial und Bürotechnik» begründen sich damit, dass im Vorjahr Kosten für den Umbau von Büroräumlichkeiten entstanden sind, welche im Berichtsjahr wegfallen.

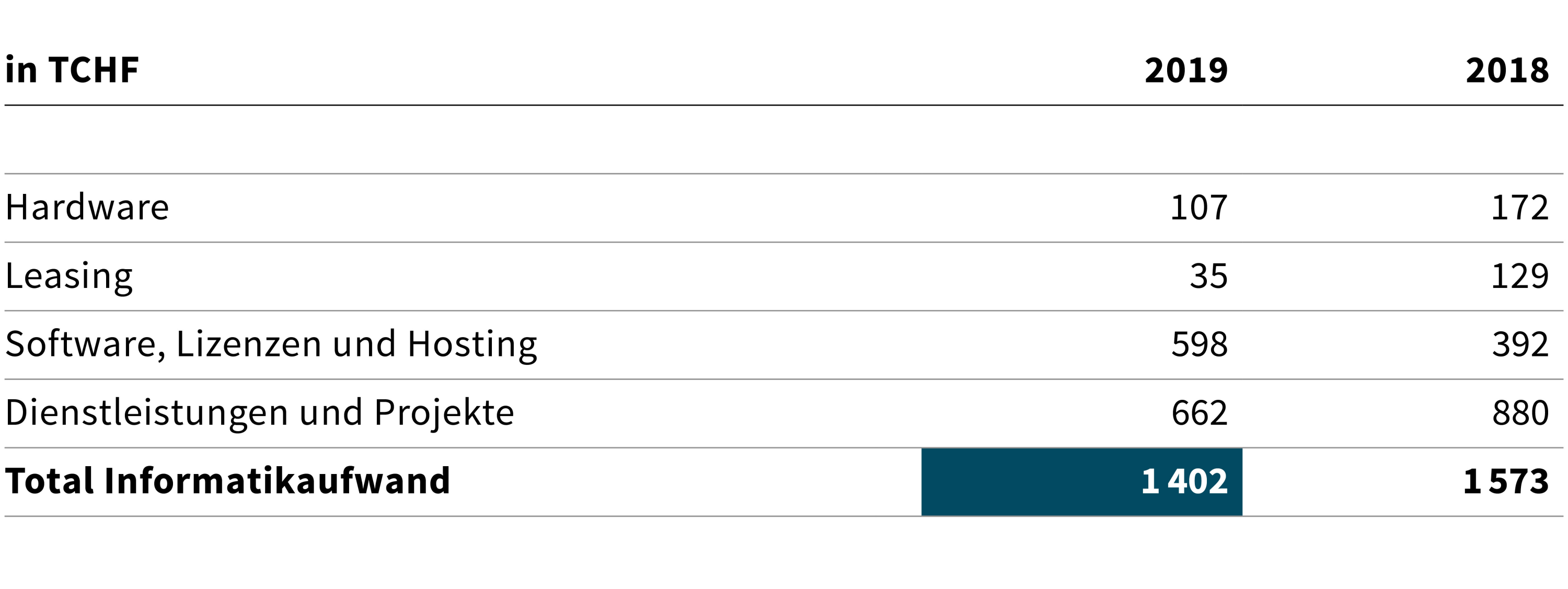

XIV Informatikaufwand

Der Informatikaufwand liegt insgesamt TCHF 171 unter dem Wert des Vorjahres. Dies erklärt sich damit, dass im Berichtsjahr weniger Ersatzbeschaffungen (Hardware) als vorgesehen getätigt wurden. Im Gegenzug mussten für die weiterhin genutzte Hardwareinfrastruktur Garantieerweiterungen mit den Lieferanten abgeschlossen werden. Diese führten zusammen mit Erweiterungen von Lizenzen, Wartungsverträgen und Preiserhöhungen bei der Officepalette zu höheren Software-, Lizenz- und Hostingkosten. Die Leasingkosten sind wiederum aufgrund des Auslaufens von Leasingverträgen (Hardware) tiefer ausgefallen. Die Minderkosten bei der Position «Dienstleistungen und Projekte» sind damit begründet, dass weniger Aufträge an Dritte vergeben worden sind.

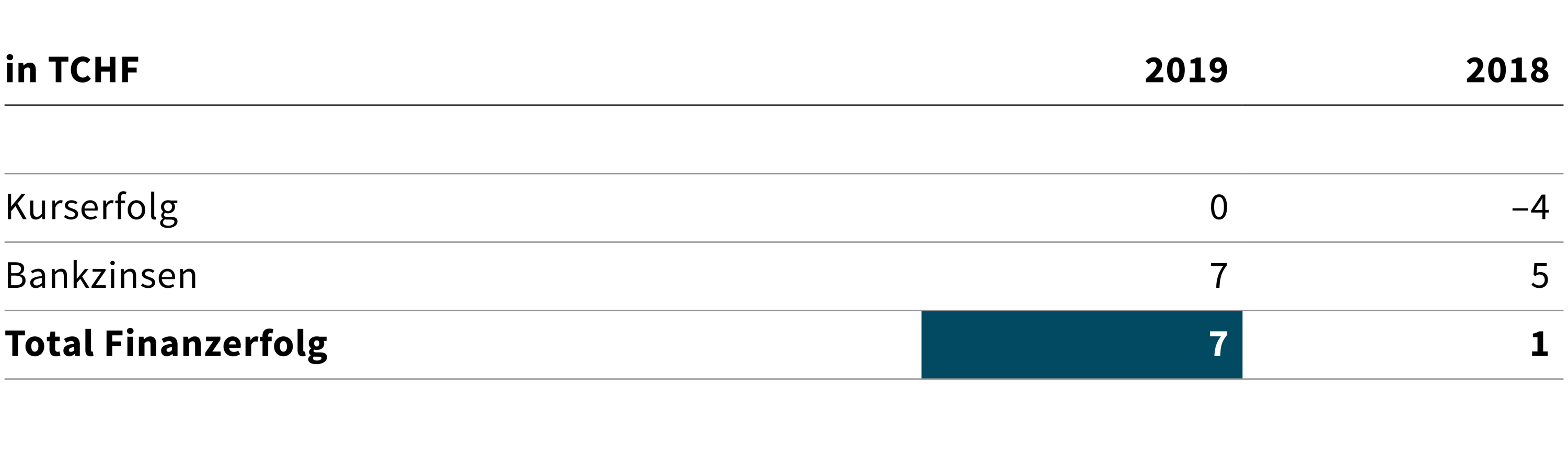

XV Finanzerfolg

5.6 Allgemeine Anmerkungen

Die Kosten für die Revisionsstelle (BDO, Bern) beliefen sich im Berichtsjahr auf TCHF 18 (Vorjahr TCHF 20).

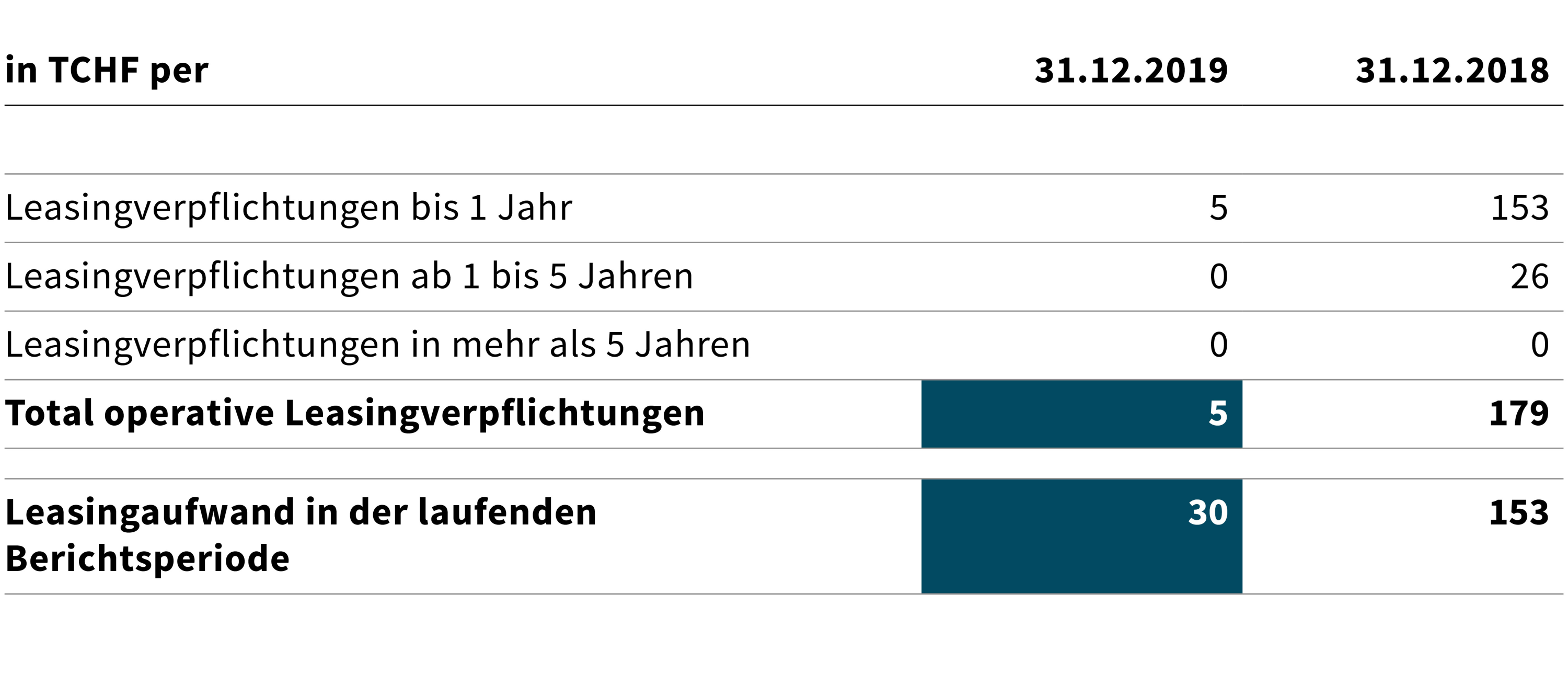

Leasingverpflichtungen

Die Operating-Leasingverhältnisse betreffen ausschliesslich IT-Hardware.

Die tieferen Leasingverpflichtungen begründen sich mit dem Auslauf von Verbindlichkeiten des Vorjahres. Zudem wurden im Berichtsjahr keine neuen Leasingverträge abgeschlossen.

Solidarhaftung

Zusammen mit den Universitäten Genf und Lausanne und der Pädagogischen Hochschule Waadt betreibt das EHB das Weiterbildungsprogramm "fordif". Aus dieser Partnerschaft könnte eine allfällige Solidarhaftung entstehen.

Ereignisse nach dem Bilanzstichtag

Seit dem Bilanzstichtag sind keine Ereignisse eingetreten, welche die Aussagefähigkeit der Jahresrechnung 2019 beeinflussen.

Zollikofen, 17. Februar 2020

| Angelika Locher Präsidentin EHB-Rat a.i. | Gabriel Flück Leiter Services |

Durchführung einer Risikobeurteilung

Der EHB-Rat und die Hochschulleitung haben die Risiken, welche einen Einfluss auf die Beurteilung der Jahresrechnung des EHB haben könnten, systematisch erhoben und anhand von Schadensausmass und Eintrittswahrscheinlichkeit bei ausgewählten Risiken bewertet. Auf Basis der jährlich aktualisierten Risikoübersicht werden die wichtigsten Risiken entsprechend ihres Risikopotenzials systematisch bearbeitet und soweit wie möglich eliminiert oder reduziert.