Jahresrechnung

Bericht an den Bundesrat über die fünfzehnte Jahresrechnung der Eidgenössischen Hochschule für Berufsbildung EHB

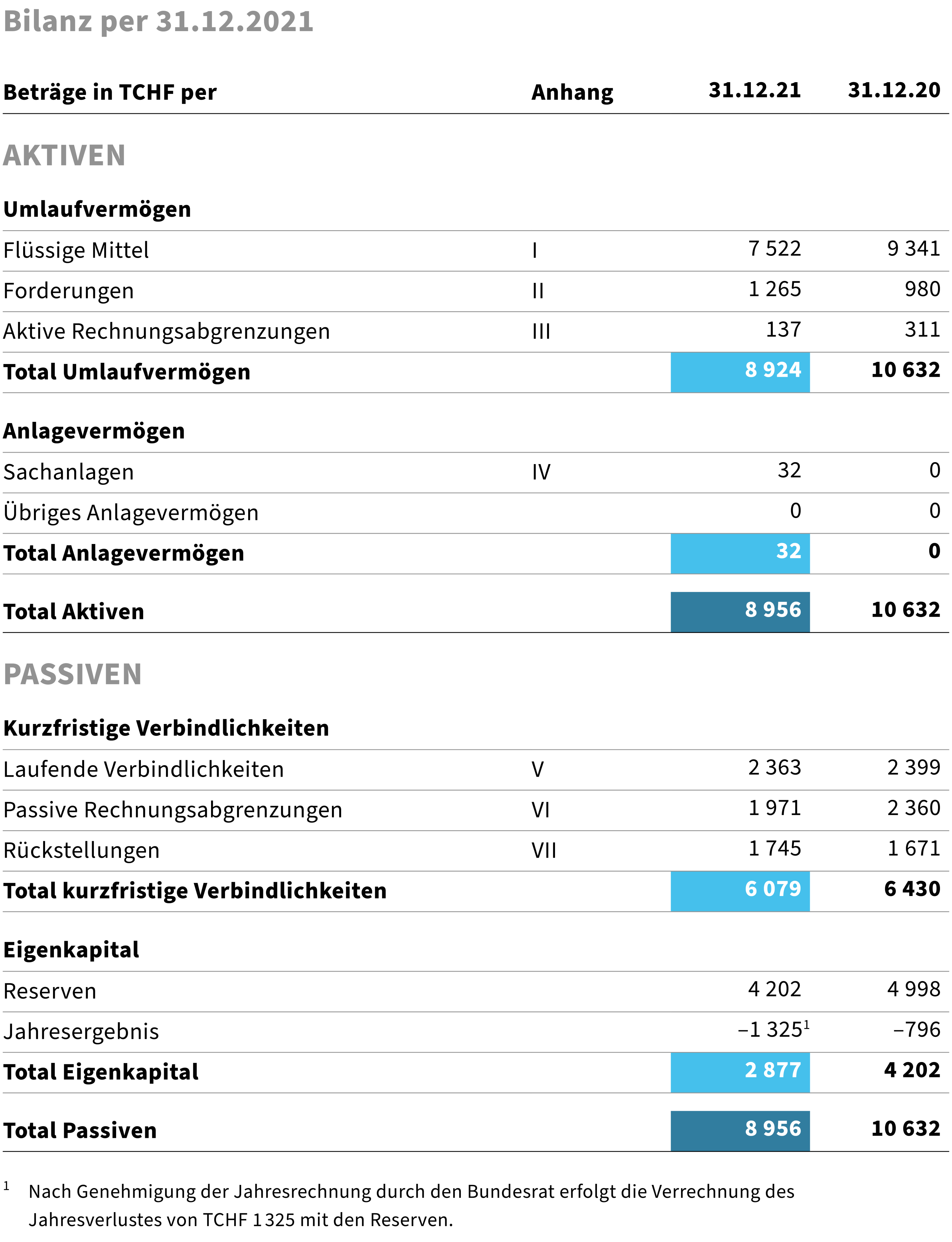

1. Bilanz

2. Erfolgsrechnung

Die Jahresrechnung 2021 der EHB schloss bei einem Ertrag von TCHF 48 204 und einem Aufwand von TCHF 49 529 mit einem Verlust von TCHF 1325 ab. Im Jahr zuvor wurde ein Verlust von TCHF 796 erzielt. Dieses Ergebnis ist einerseits auf den Wegfall des Finanzierungsbeitrags Aktionsplan Digitalisierung zurückzuführen. Andererseits konnte das Projekt Digitalisierung wegen Projektverzögerungen erst im Jahr 2021 abgeschlossen werden. Es fielen dabei noch Kosten von rund TCHF 1900 an.

Erfreulicherweise konnten die Einnahmen aus Dienstleistungen/Forschungsprojekten und Gebühren im Vergleich zum Vorjahr um TCHF 1789 gesteigert werden. Die Zunahme beim Personalaufwand erklärt sich mit dem höheren Personalbestand zur Durchführung von Dienstleistungen/Forschungsprojekten sowie den höheren Kosten für externe Lehrbeauftragte. Die Minderkosten beim Informatikaufwand sind hauptsächlich mit dem Wegfall von Ersatzbeschaffungen begründbar.

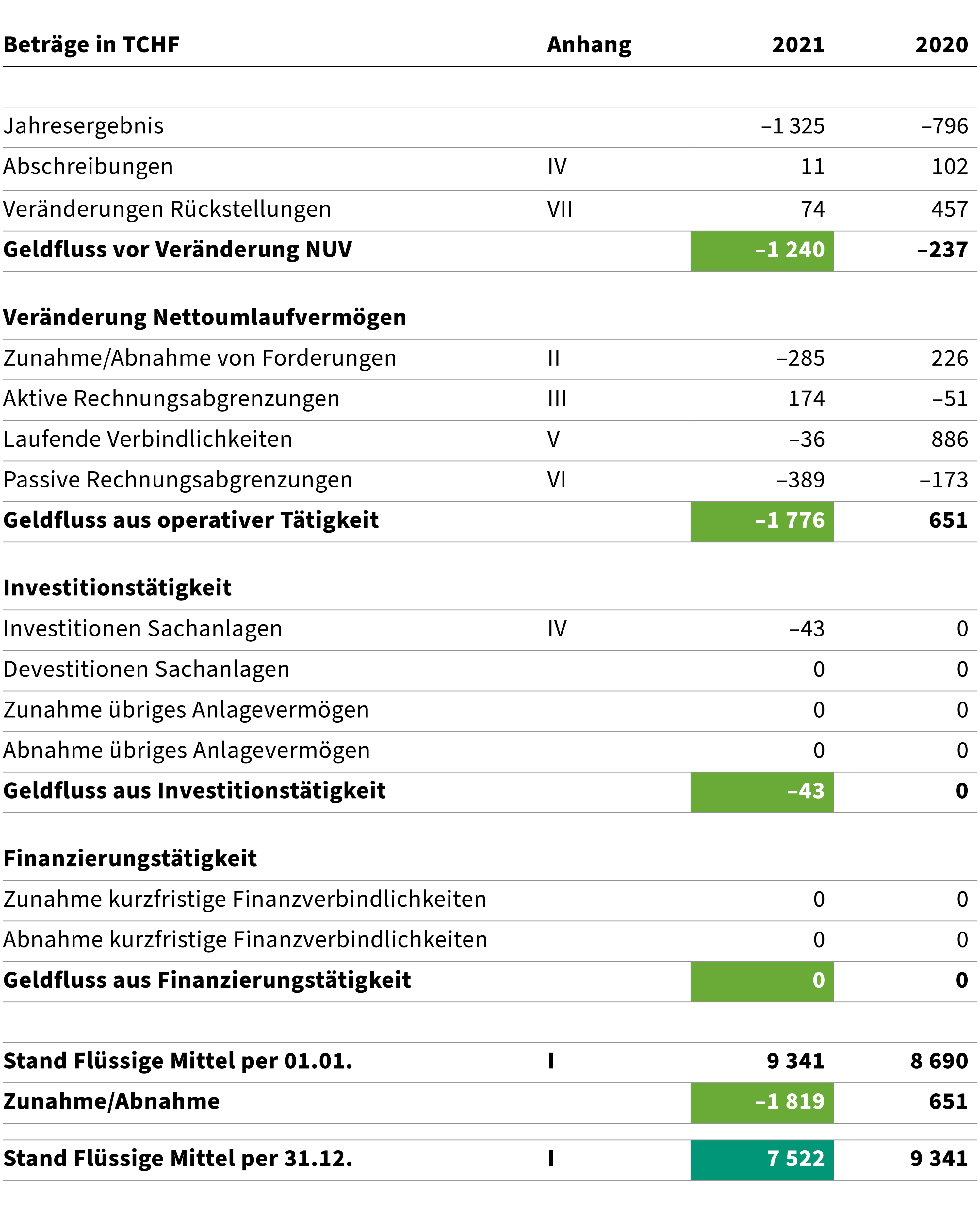

3. Geldflussrechnung

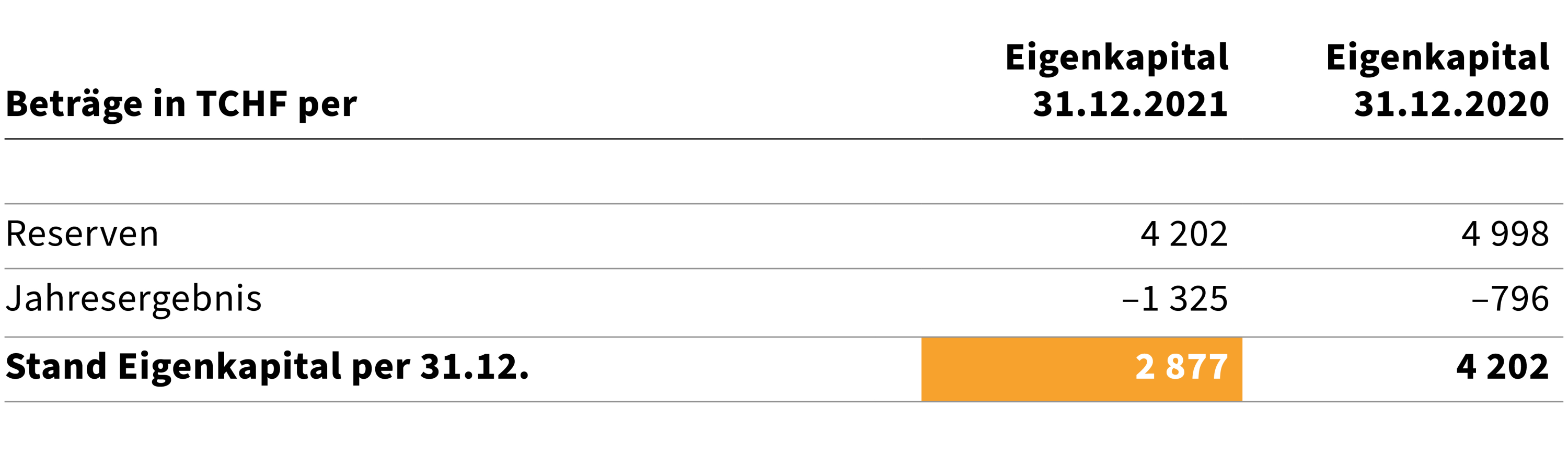

4. Veränderung des Eigenkapitals

Gemäss Art. 24 des Bundesgesetzes vom 25. September 2020 (Stand am 1. Januar 2022) über die Eidgenössische Hochschule für Berufsbildung (EHB-Gesetz; SR 412.106) kann die EHB Reserven bilden, welche 10 Prozent des operativen Ertrags gemäss Jahresrechnung nicht übersteigen dürfen.

Die Reserven werden zum Ausgleich von Verlusten und zur Finanzierung von Projekten und geplanten Investitionen verwendet.

5. Anhang zur Jahresrechnung

5.1 Grundsätzliches

Das Eidgenössische Hochschulinstitut für Berufsbildung EHB wurde zur Eidgenössischen Hochschule für Berufsbildung EHB. Die gesetzliche Grundlage dafür ist am 1. August 2021 in Kraft getreten. Die EHB ist wie bis anhin eine öffentlich-rechtliche Anstalt des Bundes mit eigener Rechtspersönlichkeit (Art. 1 EHB-Gesetz). Sie hat ihren Sitz in Zollikofen (Art. 1 der Verordnung vom 18. Juni 2021 über die Eidgenössische Hochschule für Berufsbildung, Stand am 1. August 2021; EHB-Verordnung; SR 412.106).

Gemäss Artikel 29 des EHB-Gesetzes legt der Bundesrat für die EHB die strategischen Ziele fest. Am 11. Dezember 2020 hat der Bundesrat die strategischen Ziele 2021–2024 für den EHB-Rat verabschiedet.

5.2 Allgemeine Angaben zur Hochschule

| Rechtsform: | Öffentlich-rechtliche Anstalt des Bundes mit eigener Rechtspersönlichkeit |

| Geschäftstätigkeit: | Die EHB ist das Kompetenzzentrum des Bundes für Lehre und Forschung in der Berufspädagogik, der Berufsbildung und der Berufsentwicklung der gesamten Schweiz. Die EHB erbringt Leistungen in den Bereichen:

|

| Standorte: | Lausanne, Lugano und Zollikofen |

| Personalbestand per Ende 2021 | 199 (in ganzen Stellen) |

5.3 Grundsätze der Rechnungslegung

Die vorliegende Jahresrechnung steht in Einklang mit den in Artikel 23 Absatz 2 EHB-Gesetz definierten Rechnungslegungsgrundsätzen. Sie folgen den allgemeinen Grundsätzen der Wesentlichkeit, der Vollständigkeit, der Verständlichkeit, der Stetigkeit und der Bruttodarstellung und richten sich nach dem im Bundesgesetz vom 7. Oktober 2005 (Stand am 1. Januar 2022) über den eidgenössischen Finanzhaushalt (Finanzhaushaltgesetz FHG; SR 611.0) genannten Rechnungslegungsstandards.

Wesentlichkeit

Es sind sämtliche Informationen offenzulegen, die für eine rasche und umfassende Beurteilung der Vermögens-, Finanz- und Ertragslage notwendig sind.

Vollständigkeit

Die Informationen müssen vollständig sein.

Verständlichkeit

Die Informationen müssen klar und nachvollziehbar sein.

Stetigkeit

Die Grundsätze der Buchführung und Rechnungslegung sollen, sofern sich die Rahmenbedingungen nicht grundlegend verändern, über einen längeren Zeitraum unverändert bleiben.

Bruttodarstellung

Die Aufwendungen und Erträge sind getrennt voneinander ohne gegenseitige Verrechnung in voller Höhe auszuweisen.

Bilanzierungs- und Bewertungsgrundsätze

Von den Rechnungslegungsgrundsätzen abgeleitet sind die nachfolgend erläuterten Bilanzierungs- und Bewertungsgrundsätze.

Fremdwährungen

Die Jahresrechnung 2021 der EHB wird in Schweizer Franken (CHF) dargestellt.

Bestände in Fremdwährungen werden zum Abschlusskurs der jeweiligen Transaktion umgerechnet. Auf Fremdwährungen lautende monetäre Vermögenswerte und Verbindlichkeiten werden zum Schlusskurs am Bilanzstichtag umgerechnet und die Umrechnungsdifferenzen über die Erfolgsrechnung gebucht.

Erfassung von Erträgen

Die Erträge werden im Zeitpunkt der Lieferung oder Leistungserbringung verbucht.

Ist ein Zeitpunkt massgebend (z. B. Verfügung, Bewilligung), wird der Ertrag verbucht, wenn die Leistung erbracht ist bzw. wenn die Verfügung rechtskräftig wird.

Flüssige Mittel

Diese umfassen Geld und geldnahe Mittel mit Laufzeiten von drei Monaten oder weniger (inkl. Festgelder), die jederzeit in Bargeld umwandelbare Geldanlagen darstellen. Sie werden zum Nennwert bilanziert.

Forderungen

Der ausgewiesene Wert entspricht den fakturierten Beträgen abzüglich einer pauschalen Wertberichtigung (Konto Delkredere).

Sachanlagen

Sachanlagen werden zu Anschaffungs- oder Herstellungskosten bewertet und aufgrund der geschätzten Nutzungsdauer über folgende Zeiträume linear zulasten der Erfolgsrechnung abgeschrieben:

| Grundstücke / Immobilien | Keine |

| Mobilien | 5 Jahre |

| Maschinen | 5 Jahre |

| Büromaschinen | 5 Jahre |

| Fahrzeuge | 5 Jahre |

| Hardware | 3 und 5 Jahre |

| Software | 3 Jahre |

Die Anschaffung eines materiellen Vermögensgegenstands wird bei einem Anschaffungswert von über CHF 5000 als Sachanlage in die Anlagebuchhaltung aufgenommen, alle Vermögensgegenstände mit einem tieferen Anschaffungswert werden direkt dem Aufwand belastet.

Immaterielle Anlagen

Die EDV-Software ist unter den Sachanlagen ausgewiesen. Die EHB besitzt ansonsten keine immateriellen Anlagen.

Verbindlichkeiten aus Lieferungen und Leistungen

Die Verbindlichkeiten aus Lieferungen und Leistungen werden zum Nominalwert bewertet.

Rückstellungen

Rückstellungen werden gebildet, wenn aus einem Ereignis in der Vergangenheit eine Verpflichtung entsteht, der Abfluss von Ressourcen zur Erfüllung der Verpflichtung wahrscheinlich und eine zuverlässige Schätzung der Höhe der Verpflichtung möglich ist. Ist der Abfluss von Ressourcen im Zusammenhang mit einer Verpflichtung nicht wahrscheinlich, wird diese als Eventualverbindlichkeit ausgewiesen.

Es werden nur die erwarteten Aufwendungen aus eingetretenen Schadenfällen zurückgestellt. Rückstellungen für potenzielle zukünftige Schadenfälle werden keine gebildet.

Für am Jahresende aufgelaufene, aber noch nicht bezogene Ferienguthaben, Ruhetage sowie noch nicht bezogene Gleitzeit, Überzeit und andere Zeitguthaben werden Ende Jahr Rückstellungen gebildet.

Eigenkapital

Gemäss Art. 24 des EHB-Gesetzes kann die EHB Reserven bilden. Die Reserven dürfen zehn Prozent des operativen Ertrags gemäss Jahresrechnung nicht übersteigen.

Die Reserven werden zum Ausgleich von Verlusten und zur Finanzierung von Projekten und geplanten Investitionen verwendet.

5.4 Erläuterungen zur Bilanz

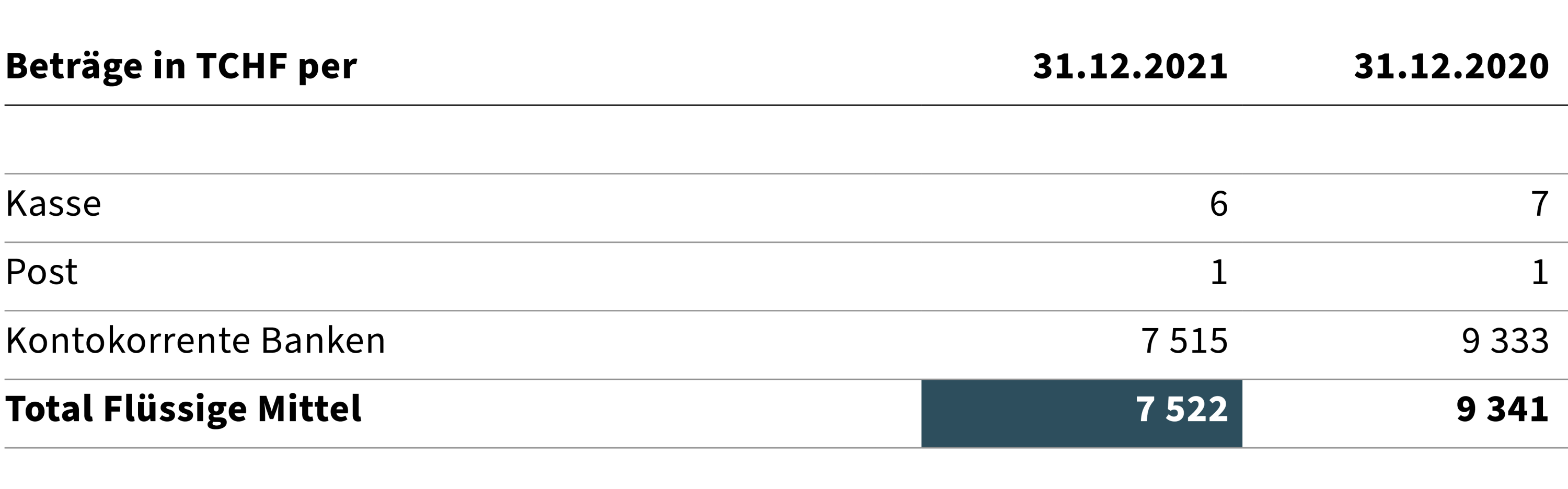

I Flüssige Mittel

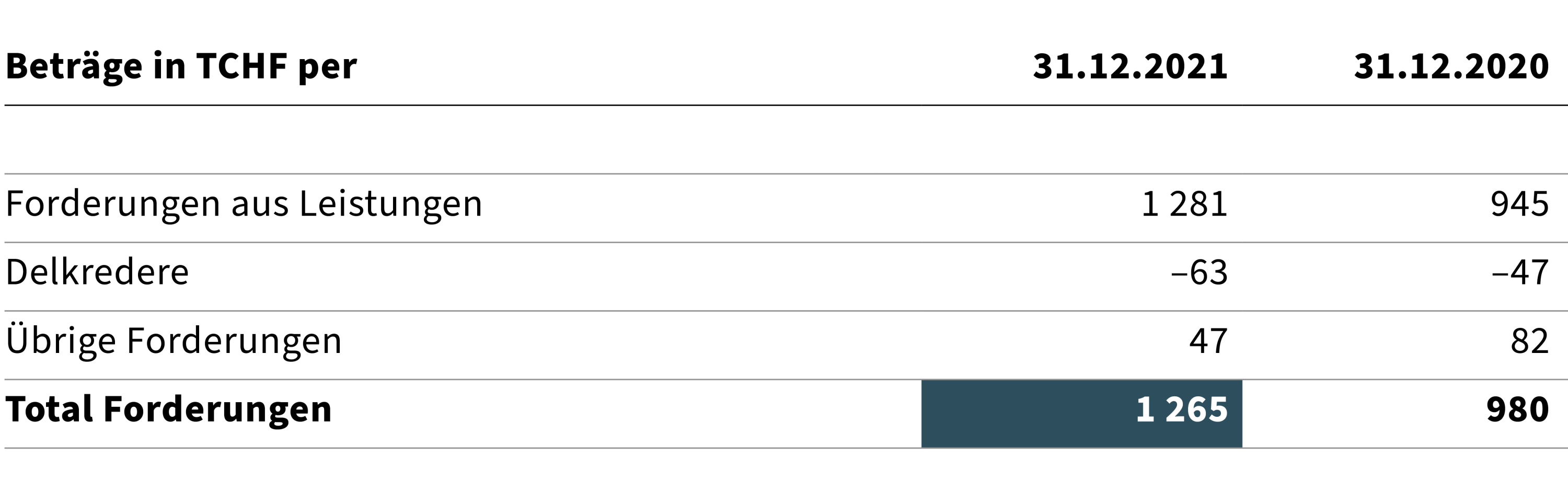

II Forderungen

Bei den ausgewiesenen Forderungen aus Leistungen handelt es sich um die in Rechnung gestellten Einschreibe- und Studiengebühren der Sparte Ausbildung sowie um Gebühren der Sparte Weiterbildung. Zudem betrifft es Forderungen für erbrachte Dienstleistungen der Sparte Weiterbildung und des Zentrums für Berufsentwicklung und offene Projektbeiträge aus der Sparte Forschung & Entwicklung. Die Zunahme von TCHF 285 begründet sich vor allem damit, dass im Dezember 2021 mehr Dienstleistungen in Rechnung gestellt worden sind als im vergleichbaren Zeitraum des Vorjahres.

Die übrigen Forderungen von TCHF 47 betreffen Forderungen gegenüber der Familienausgleichskasse und aus Drittmittelprojekten.

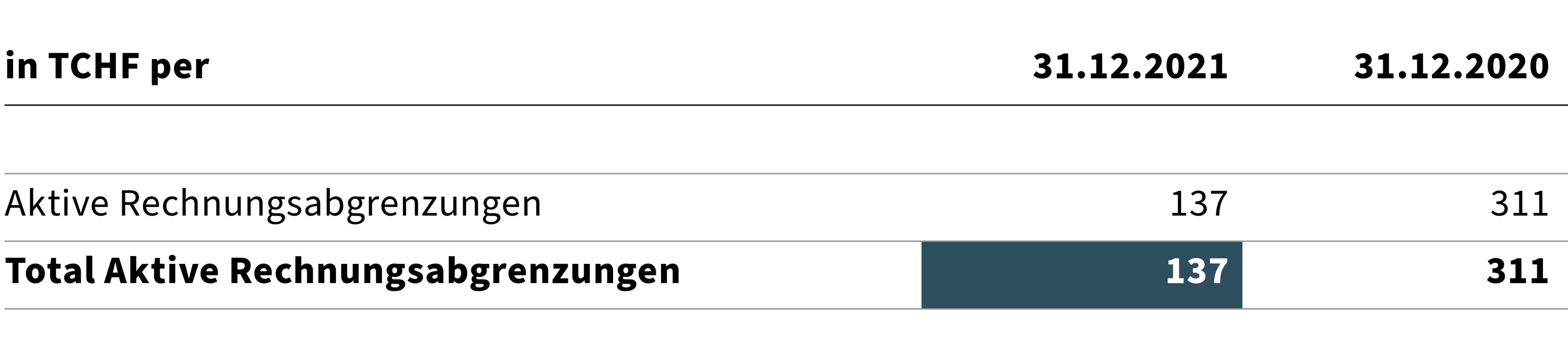

III Aktive Rechnungsabgrenzungen

Diese Position beinhaltet Dienstleistungen, welche im Jahr 2021 erbracht worden sind und im Jahr 2022 in Rechnung gestellt werden.

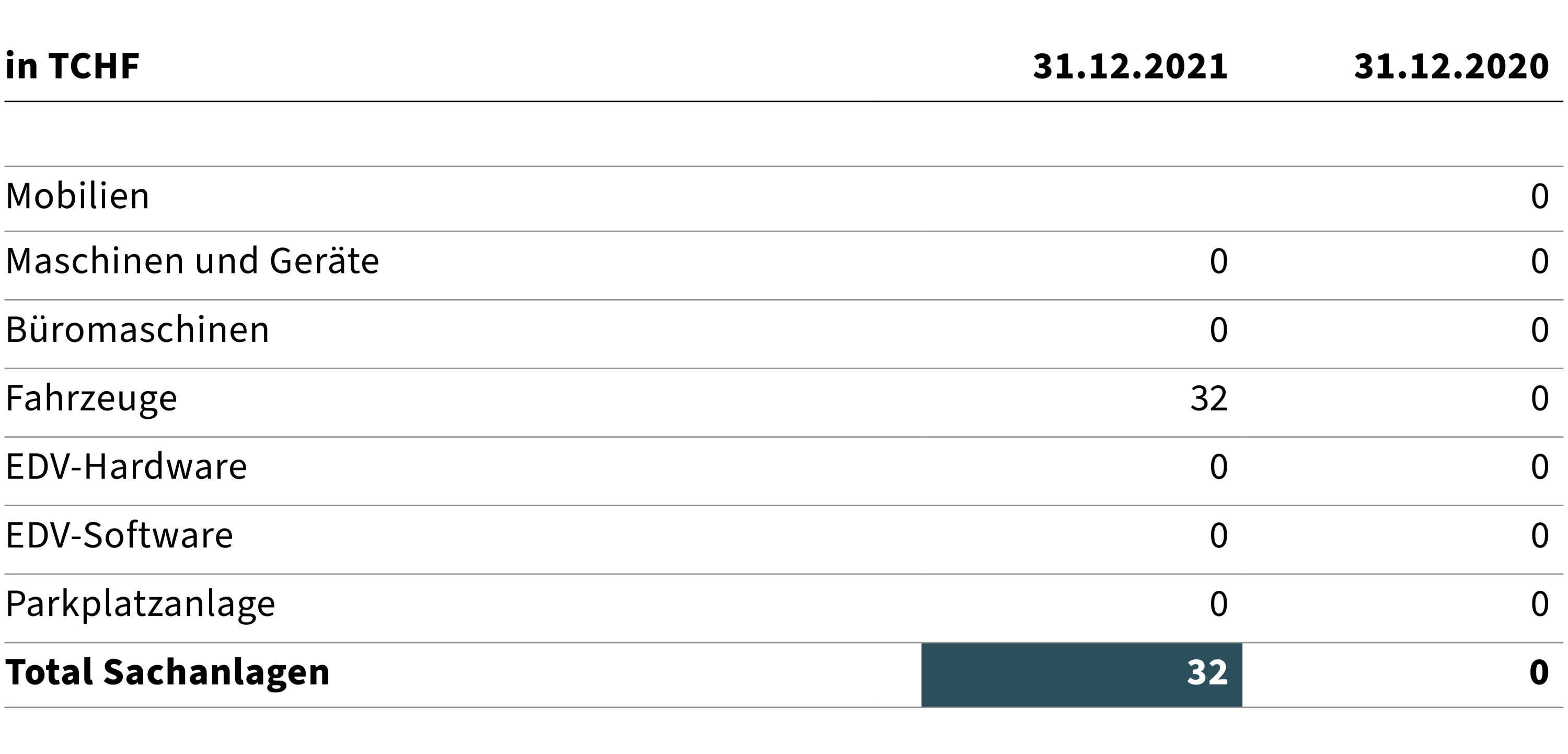

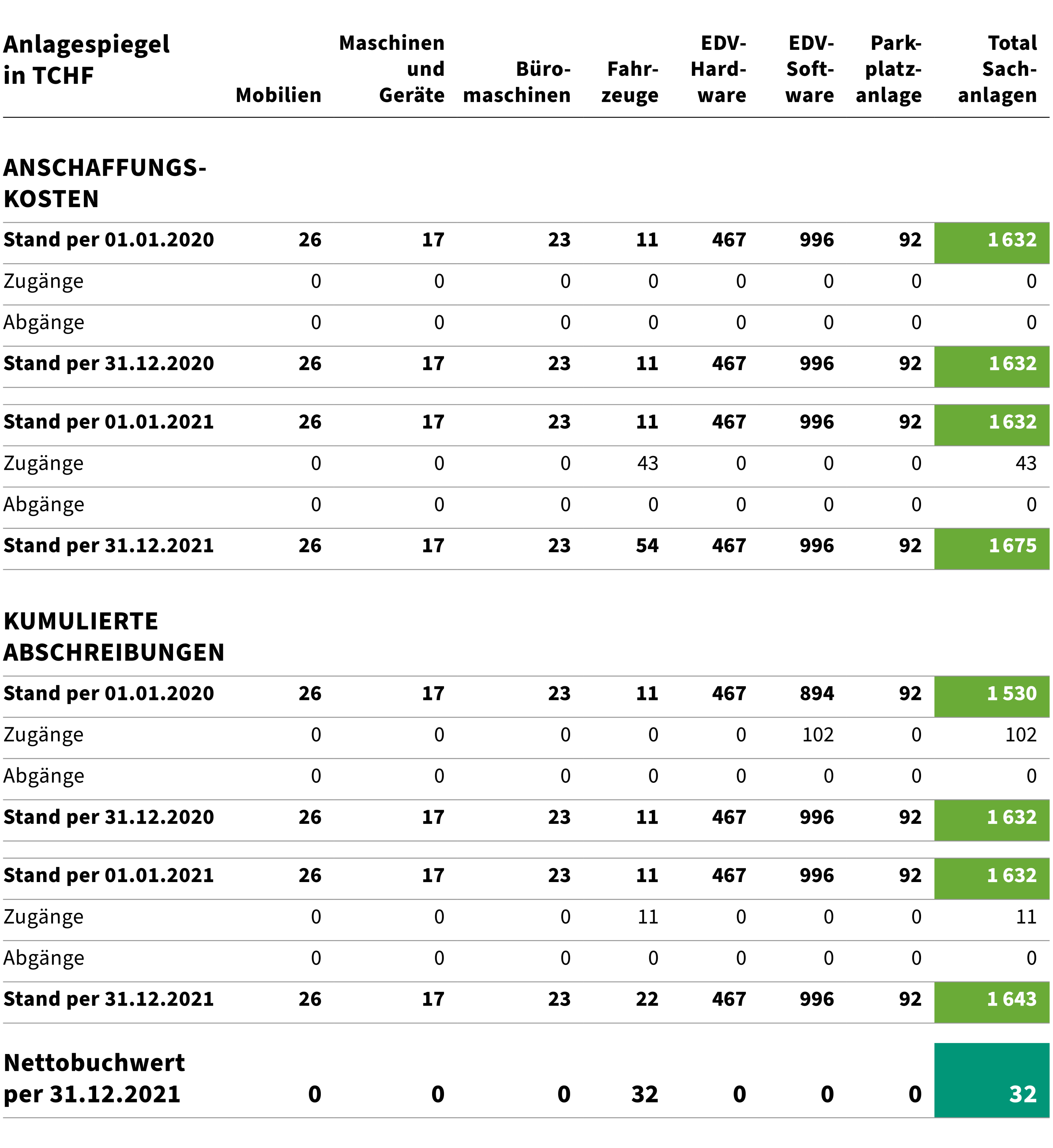

IV Sachanlagen

Die Anschaffung eines materiellen Vermögensgegenstands wird bei einem Anschaffungswert von über TCHF 5 als Sachanlage in die Anlagebuchhaltung aufgenommen, alle Vermögensgegenstände mit einem tieferen Anschaffungswert werden direkt dem Aufwand belastet.

Die Zunahme von TCHF 32 ist auf den Kauf eines Firmenfahrzeugs zurückzuführen.

V Laufende Verbindlichkeiten

Die Verbindlichkeiten gegenüber Sozialversicherungen und MWST betragen TCHF 711. In diesem Betrag sind auch die Verbindlichkeiten gegenüber der Pensionskasse Publica enthalten, welche sich insgesamt auf TCHF 596 (Jahr 2020: TCHF 596) belaufen und im Januar 2022 bezahlt worden sind.

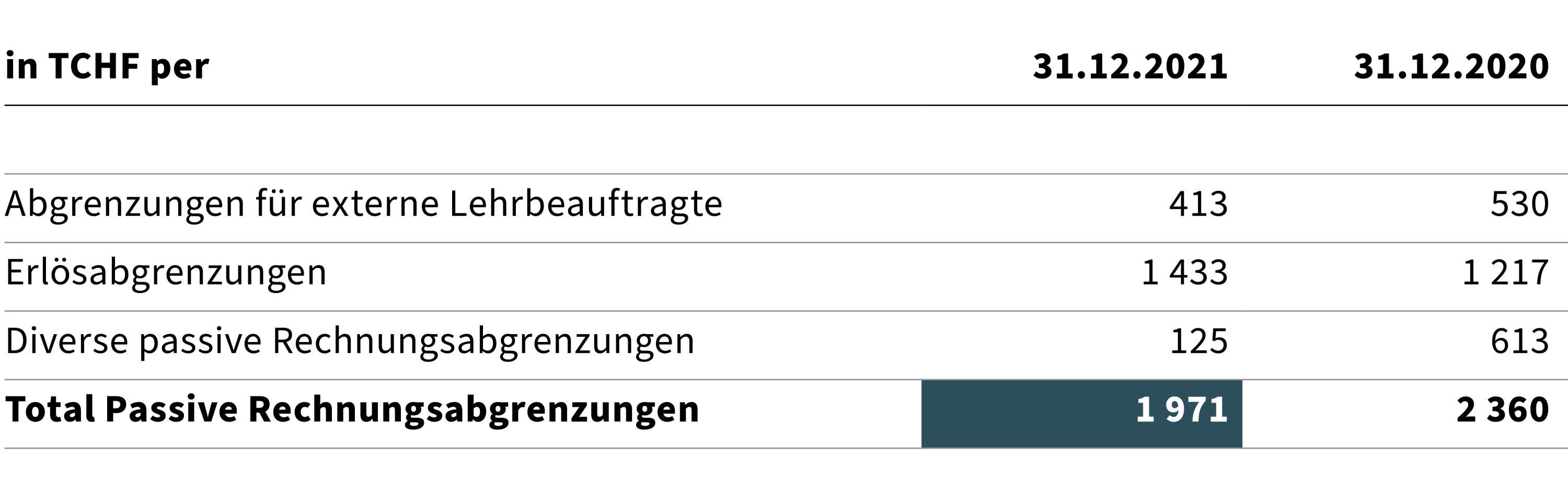

VI Passive Rechnungsabgrenzungen

Die Abnahme bei den Abgrenzungen für die externen Lehrbeauftragten erklärt sich damit, dass die ausgeführten Leistungen im Berichtsjahr teilweise schneller in Rechnung gestellt worden sind. Die Zunahme bei den Erlösabgrenzungen begründet sich damit, dass die im Jahr 2021 ausgestellten Rechnungen, welche das Jahr 2022 betreffen, höher als im Vorjahr ausgefallen sind. Die Abnahme bei den «diversen passiven Rechnungsabgrenzungen» begründet sich einerseits damit, dass die Kreditorenrechnungen, welche das Jahr 2021 betreffen, grösstenteils rechtzeitig eingegangen sind, und andererseits mit dem Wegfall der Abgrenzung einer Rückzahlung des Finanzierungsbeitrags des Bundes.

VII Rückstellungen

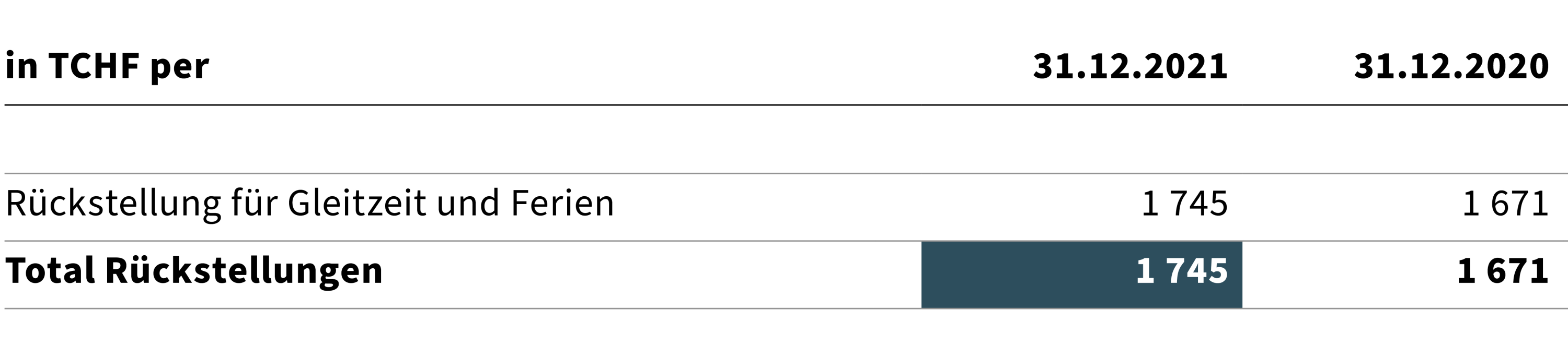

Für am Jahresende aufgelaufene, aber noch nicht bezogene Ferienguthaben, Ruhetage sowie noch nicht bezogene Gleitzeit, Überzeit und andere Zeitguthaben wie Treueprämien werden Ende Jahr Rückstellungen gebildet. Im Berichtsjahr mussten insgesamt zusätzliche Rückstellungen im Betrag von TCHF 74 gebildet werden. Das steht einerseits im Zusammenhang mit ausserordentlichen Zusatzaktivitäten (Lehr- und Lernplattform «MySkillbox», Lehrmittel für den dritten Lernort). Andererseits erfolgte der Wechsel vom alten zum neuen Ausbildungsmodell, was zu einer vorübergehenden Erhöhung der Pensen führte. Diese Überstunden werden aber vereinbarungsgemäss in den kommenden Jahren abgebaut.

5.5 Erläuterungen zur Erfolgsrechnung

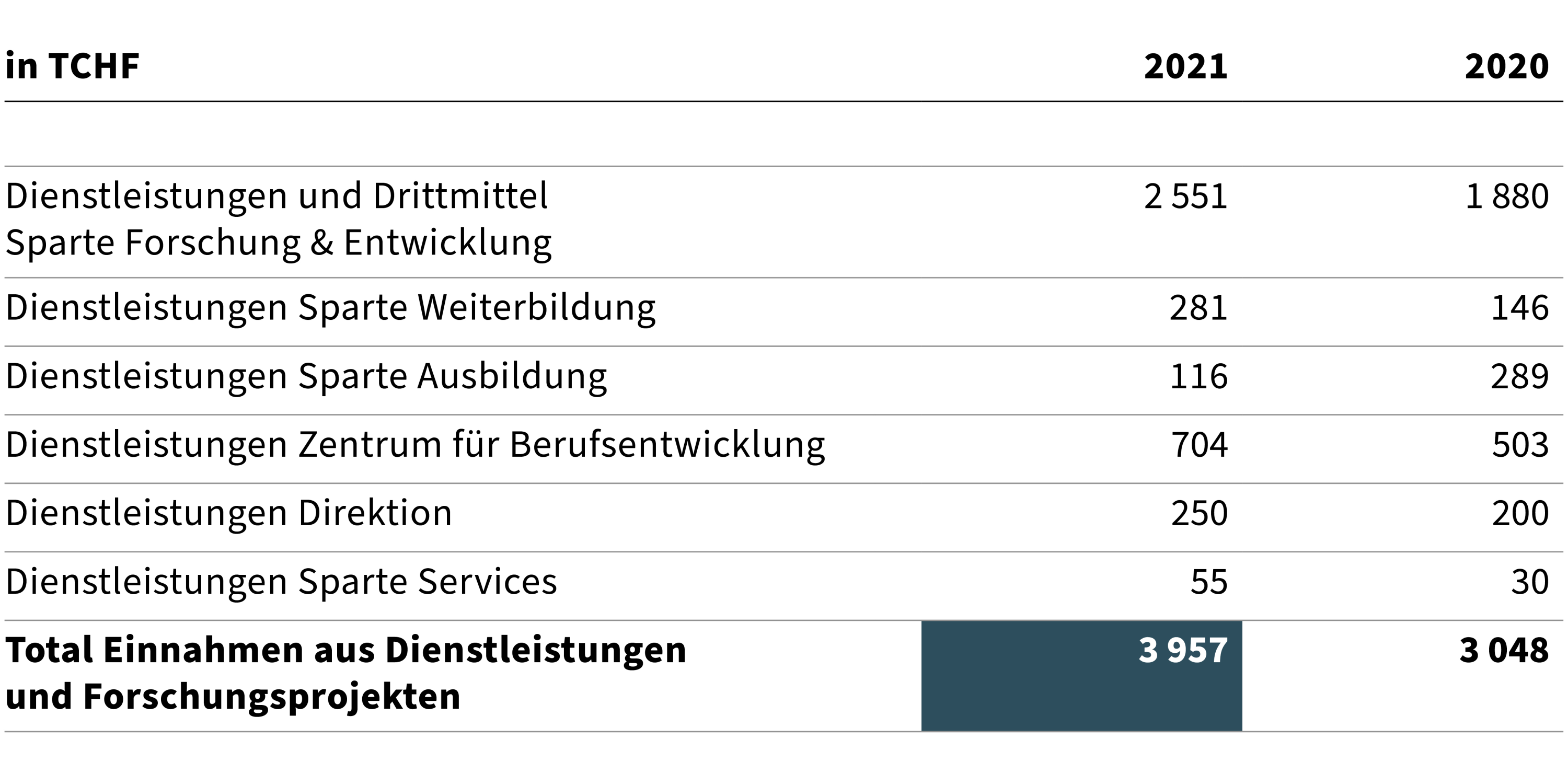

VIII Einnahmen aus Dienstleistungen und Forschungsprojekten

Die Einnahmen aus Dienstleistungen und Forschungsprojekten belaufen sich auf TCHF 3957 und liegen damit TCHF 909 über dem Wert des Vorjahres. Bei der Sparte Ausbildung mussten durch den Wechsel auf das neue Ausbildungsmodell Kurse parallel nach altem und neuem System durchgeführt werden. Das führte zu einer Mehrbelastung der Dozierenden, welche iinfolgedessen weniger für weitere Dienstleistungen eingesetzt werden konnten. In den Kooperationsstudiengängen für gymnasiale Lehrkräfte mussten zudem die Studiengebühren nach unten angepasst werden. Beim Zentrum für Berufsentwicklung konnten die wegen Covid-19 verschobenen Projekte nun im Berichtsjahr abgewickelt werden. Es wurden zudem Weiterbildungen für die Umsetzung der KV-Reform und des Detailhandels durchgeführt. Die Mehreinnahmen bei der Sparte Forschung und Entwicklung von TCHF 671 begründen sich damit, dass mehr Drittmittelprojekte (SNF, swissuniversities, SBFI und andere), insbesondere im Bereich der Digitalisierung, eingeworben werden konnten.

IX Einnahmen aus Gebühren

Die Einnahmen aus Gebühren liegen TCHF 949 über dem Wert des Vorjahres. Die Mindereinnahmen bei der Sparte Ausbildung begründen sich insbesondere mit tieferen Studierendenzahlen. Die Sparte Weiterbildung war im Jahr 2020 sehr stark von Covid-19 betroffen. Im Jahr 2021 konnten die Teilnehmendenzahlen und die Anzahl der durchgeführten CAS-Lehrgänge und Testatkurse gesteigert werden.

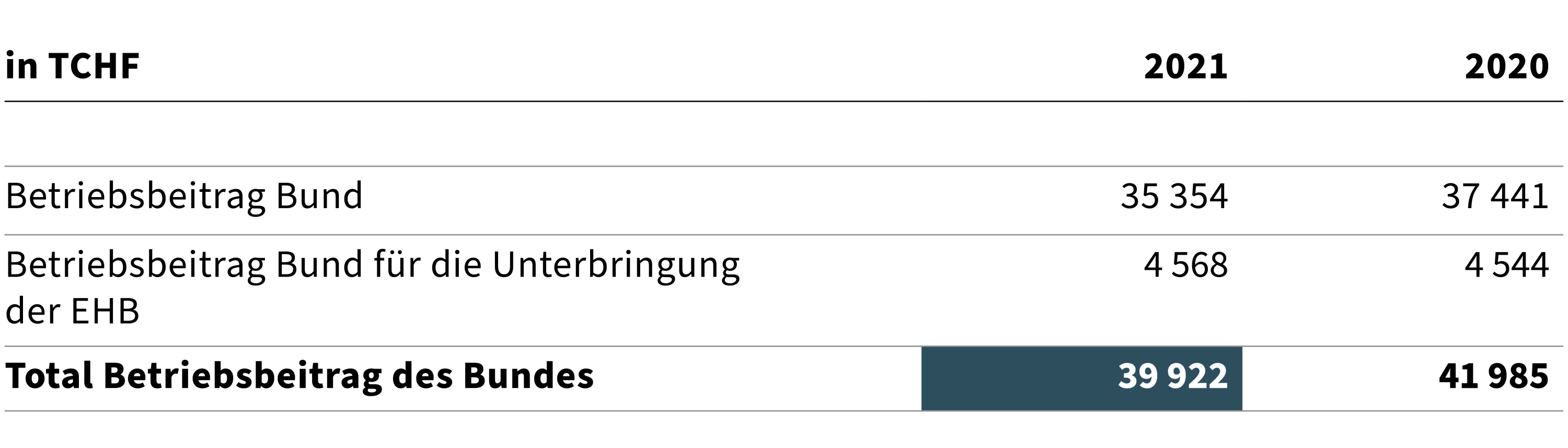

X Betriebsbeitrag des Bundes

Auf der Basis von Artikel 48 des Bundesgesetzes vom 13. Dezember 2002 über die Berufsbildung (Stand am 1. Januar 2022; Berufsbildungsgesetz, BBG; SR 412.10) und Artikel 19 EHB-Gesetz gewährt der Bund Beiträge zur Abgeltung der Erfüllung der Aufgaben der EHB. Aufgrund von Artikel 27 EHB-Gesetz kann der Bund der EHB die notwendigen Liegenschaften zur Miete überlassen und stellt für die Miete der Liegenschaften einen angemessenen Betrag in Rechnung.

Der tiefere Betriebsbeitrag des Bundes ist hauptsächlich mit dem Wegfall des Finanzierungsbeitrags Aktionsplan Digitalisierung begründbar.

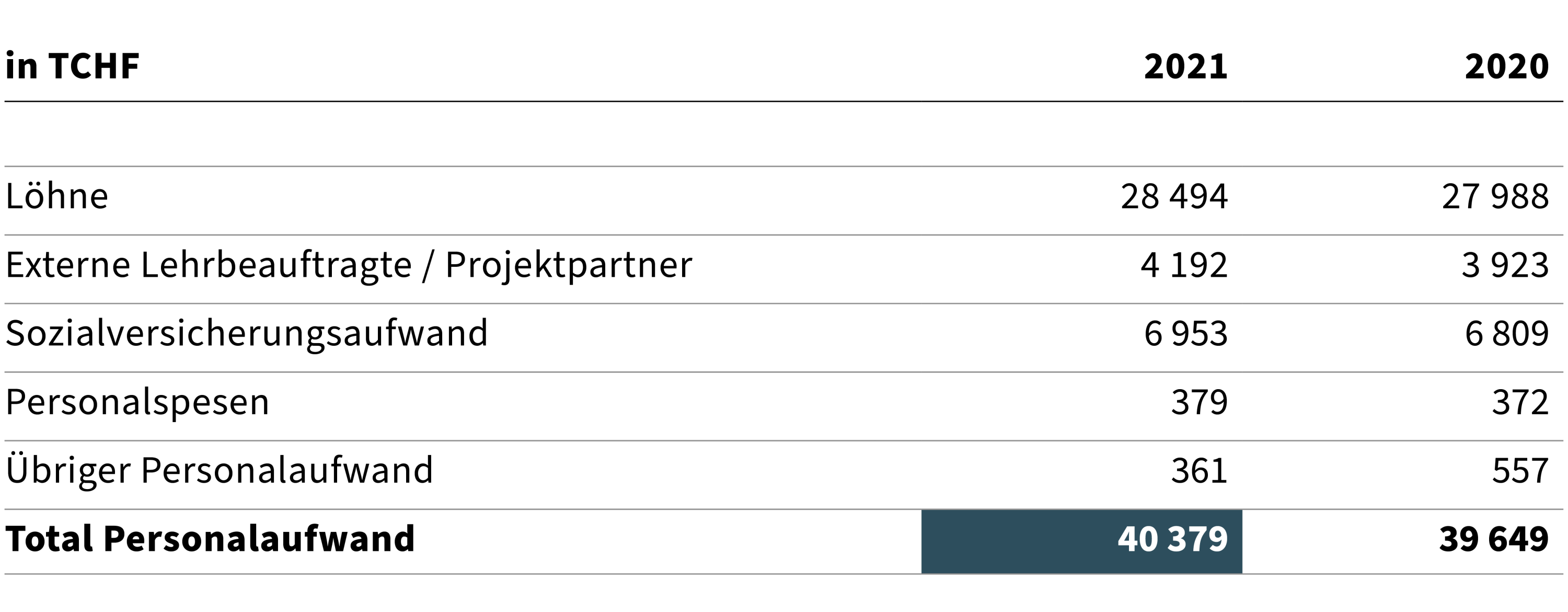

XI Personalaufwand

Der Personalaufwand liegt TCHF 730 über dem Vorjahreswert. Die Zunahme bei den Löhnen begründet sich einerseits mit den individuellen Lohnerhöhungen und andererseits mit den zusätzlichen Kosten infolge des höheren Personalbestands. Die höheren Kosten für externe Lehrbeauftragte bzw. Projektpartner stehen in Zusammenhang mit den höheren Einnahmen. Die Zunahme beim Sozialversicherungsaufwand begründet sich insbesondere mit dem erhöhten Personalbestand und den damit verbundenen Mehrkosten. Die Minderkosten beim übrigen Personalaufwand erklären sich mit tieferen Aufwendungen für Personalberatungsdienstleistungen und sonstige Personalaufwendungen (Covid-19).

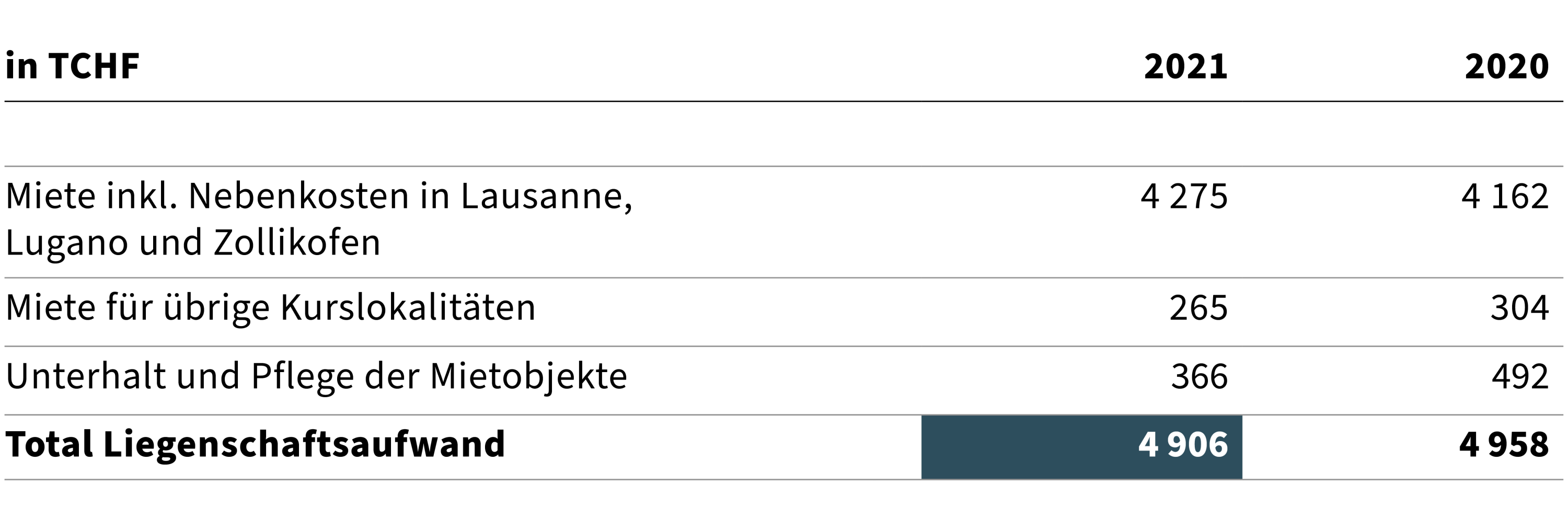

XII Liegenschaftsaufwand

Der Liegenschaftsaufwand liegt TCHF 52 unter dem Wert des Vorjahres. Die höheren Mietkosten erklären sich mit einer Mietzinserhöhung beim Standort Zollikofen und den höheren Nebenkosten. Der Rückgang bei den Mietkosten für externe Kurslokalitäten begründet sich einerseits damit, dass bei der Sparte Ausbildung im Vergleich zum Vorjahr eine Studiengruppe weniger geführt wurde und andererseits mit dem zeitweiligen Wechsel auf Distanzlernen (Covid-19). Es fielen zudem tiefere Unterhaltskosten bei Wartungs- und Inspektionsarbeiten an.

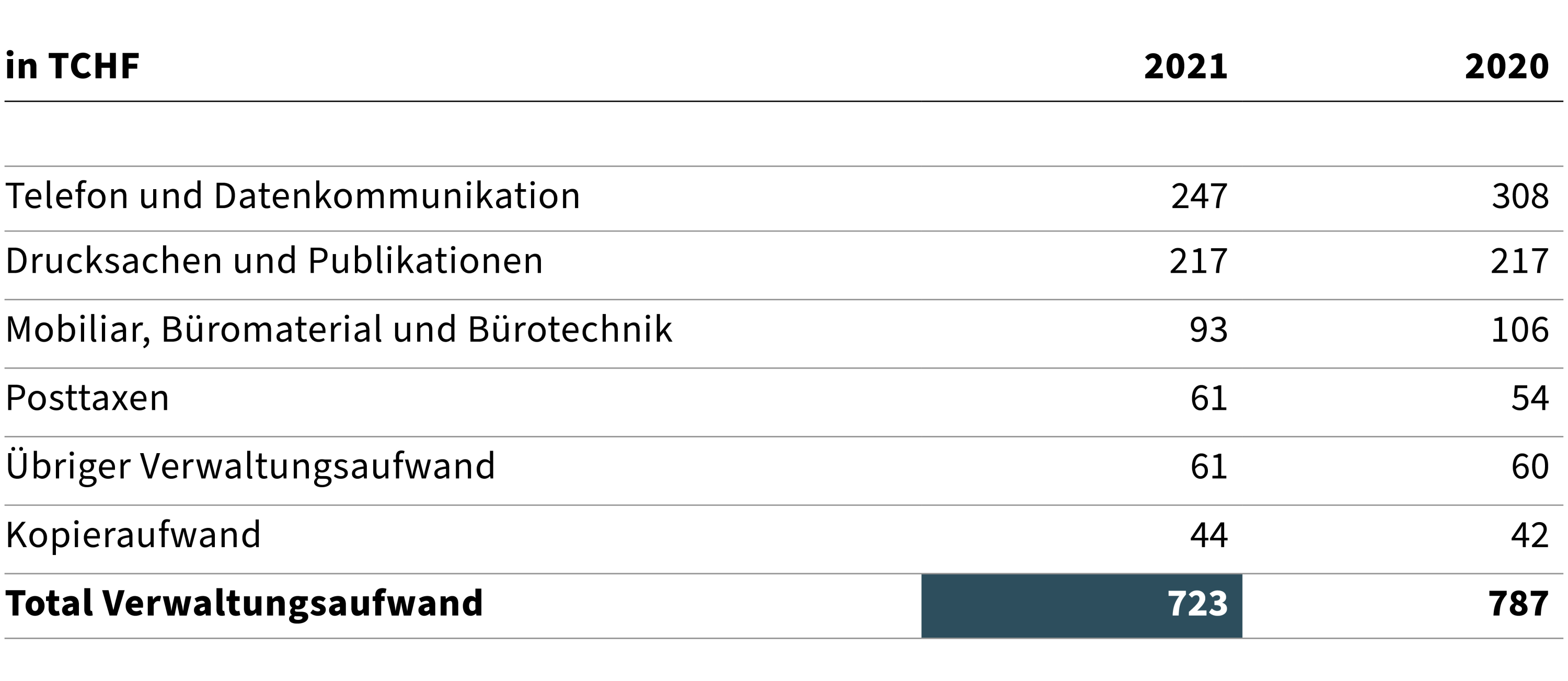

XIII Verwaltungsaufwand

Der Verwaltungsaufwand liegt TCHF 64 unter dem Vorjahreswert. Die Minderkosten bei der Position «Telefon- und Datenkommunikation» sind auf die tieferen Benutzungskosten für die Module SWITCH zurückzuführen. Zudem konnten die Kosten für Druckmaterial, Mobiliar sowie Büromaterial reduziert werden.

XIV Informatikaufwand

Der Informatikaufwand liegt insgesamt TCHF 574 unter dem Wert des Vorjahres. Die Minderkosten bei der Position «Hardware» begründen sich insbesondere mit dem Wegfall der Ersatzbeschaffung von Notebooks. Die tieferen Kosten für «Software, Lizenzen und Hosting» sind auf die Bereinigung des Lizenzen-Portfolios zurückzuführen. Die Mehrkosten bei den «Dienstleistungen und Projekten» erklären sich hauptsächlich damit, dass der Betrieb des Rechenzentrums infolge nicht besetzter Stellen an externe Dritte vergeben werden musste.

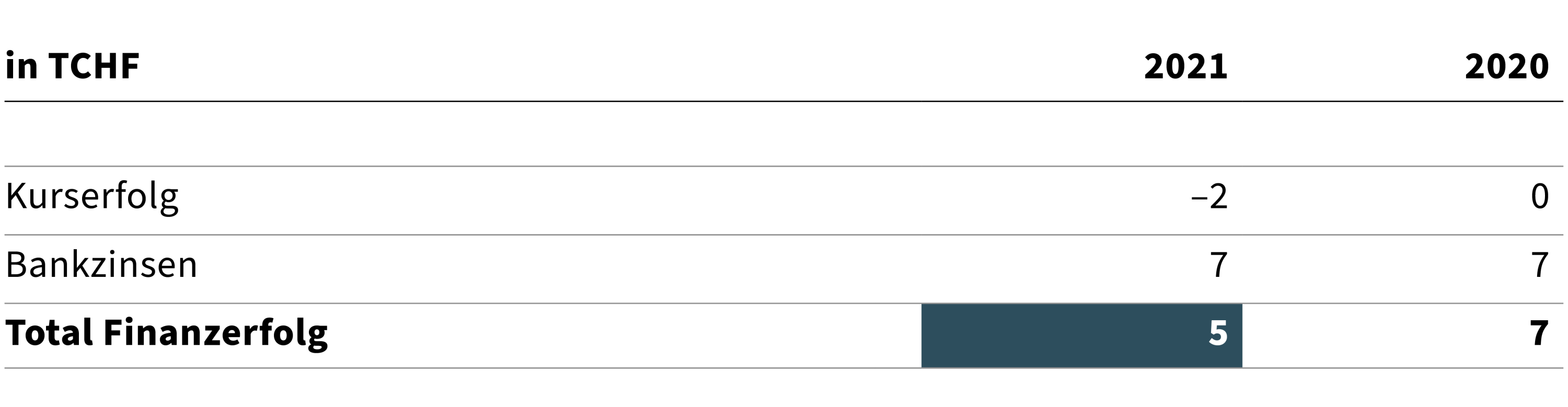

XV Finanzerfolg

5.6 Allgemeine Anmerkungen

Die Kosten für die Revisionsstelle (BDO, Bern) beliefen sich im Berichtsjahr auf TCHF 20 (Vorjahr: TCHF 25).

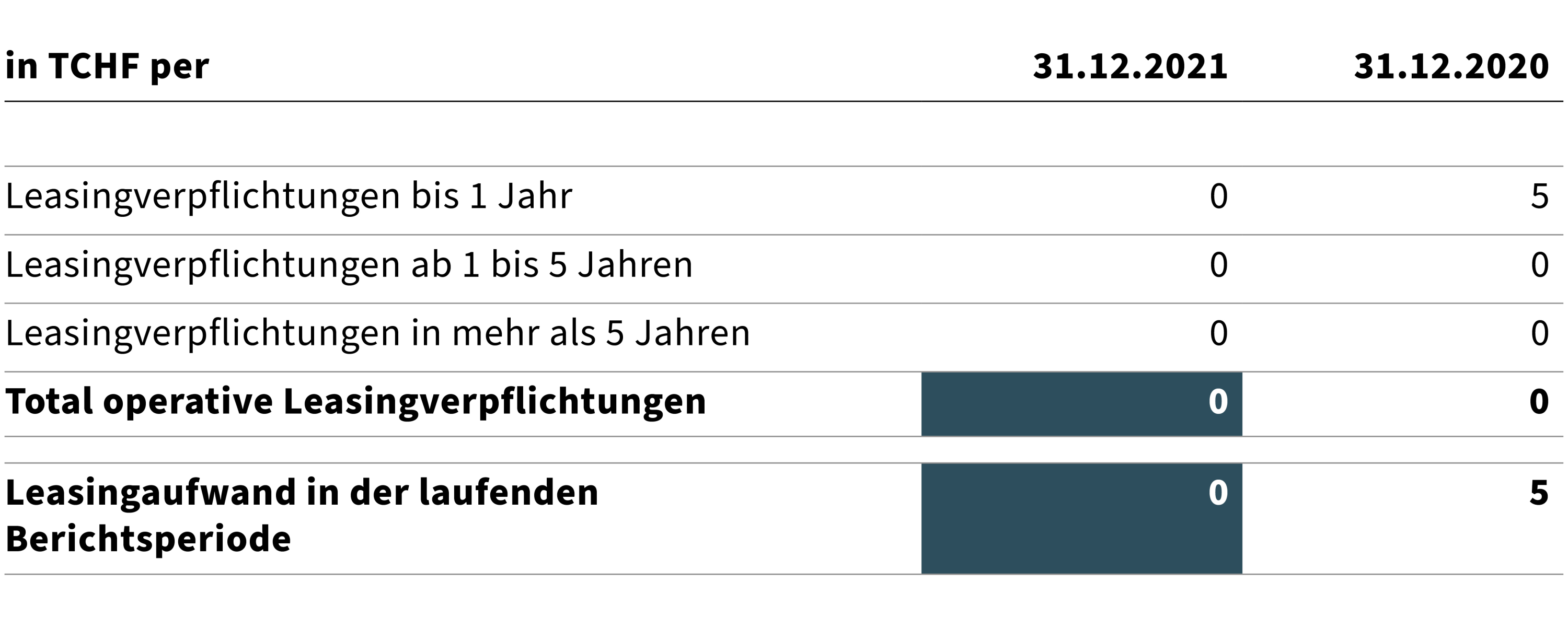

Leasingverpflichtungen

Es bestehen keine Leasingverbindlichkeiten mehr.

Solidarhaftung

Die EHB betreibt zusammen mit den Universitäten Genf und Lausanne und der Pädagogischen Hochschule Waadt das Weiterbildungsprogramm «fordif». Zudem bietet die EHB zusammen mit der Fachhochschule Tessin (SUPSI) und der Universität Tessin (USI) einen CAS-Lehrgang an. Aus diesen Partnerschaften könnten Solidarhaftungen entstehen.

Ereignisse nach dem Bilanzstichtag

Seit dem Bilanzstichtag sind keine Ereignisse eingetreten, welche die Aussagefähigkeit der Jahresrechnung 2021 beeinflussen.

Zollikofen, 31. März 2022

| Adrian Wüthrich, Präsident EHB-Rat | Pierre-André Schenkel, Leiter Services |